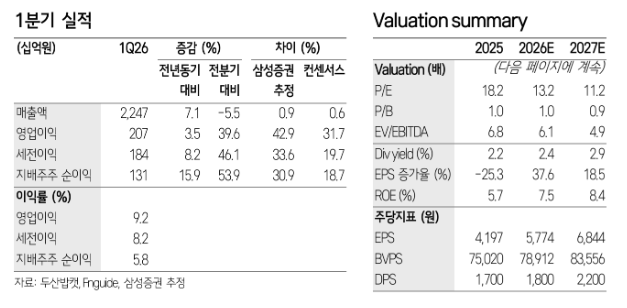

삼성증권은 두산밥캣에 대해 투자의견 '매수'를 유지하고, 목표주가를 기존 대비 5.7% 올린 9만2000원으로 상향했다.

29일 한영수 삼성증권 연구원은 두산밥캣의 1분기 실적에 대해 "일회성 이익을 제외해도 양호하다"며 "1분기 원화 표시 영업이익이 시장 전망치(컨센서스)를 32% 웃돌았다"고 설명했다. 그는 "수요가 회복되면서 판매촉진비 지출을 늘리지 않았음에도 매출이 지난해 같은 기간보다 성장했다"며 "여기에 지난해 4분기에 단행한 가격 인상 효과가 시차를 두고 1분기 실적에 반영되면서 생각보다 양호한 실적을 기록했다"고 덧붙였다.

한 연구원은 북미 건설장비 시장이 구조적인 회복 구간에 들어섰다고 판단하며 올해 예상 이익치를 6% 상향 조정했다. 그는 "이익 전망이 추가로 올라갈 가능성도 있다"며 "두산밥캣의 딜러 재고는 현재 약 3개월 수준에 불과하며, 경쟁사들보다 빠르게 재고를 줄여둔 상태"라고 평가했다.

이어 "이는 가격 인상으로 인한 긍정적인 효과 역시 빠르게 반영될 수 있음을 의미한다"며 "1분기 말에 실시한 가격 인상 효과가 당장 3분기 실적에 반영될 수 있어 하반기 실적 개선이 기대된다"고 내다봤다. 매출 측면에서도 "낮은 재고 수준은 판매점과 대여 업체들의 재고 축적 수요를 불러올 것으로 보인다"고 진단했다.

한 연구원은 기업 가치(밸류에이션) 측면에서도 두산밥캣의 매력이 충분하다고 평가했다. 그는 "현재 회사는 경쟁사들보다 저평가되어 거래되고 있으나, 이러한 저평가는 북미 건설장비 시황 회복과 함께 완화될 것"이라며 목표주가 상향 배경을 밝혔다.

![[단독] 국토부, 3년간 상장리츠 24건 검사에도 JR리츠 위험 감지 못해 [리츠부실 뒷북 대응①]](https://img.etoday.co.kr/crop/140/88/2336123.jpg)

![체험학습 후 붕어빵 사줬다가 신고...“교육의 사법화 심화” [사라지는 교실 밖 교실 上-②]](https://img.etoday.co.kr/crop/140/88/2335235.jpg)

![전국 흐리고 비…오전까지 중부·남해안 집중호우 '주의' [날씨]](https://img.etoday.co.kr/crop/140/88/2336253.jpg)

![우승 혈투 속 역전패…수원FC 위민의 눈물 [종합]](https://img.etoday.co.kr/crop/140/88/2336322.jpg)

![[증시키워드] 삼성전자·SK하이닉스 숨 고르기 마칠까⋯반도체 반등 기대↑](https://img.etoday.co.kr/crop/85/60/2336367.jpg)

![주식으로 20대 '142만원' 벌 때 70대 이상 '1873만원' 벌어 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2336140.jpg)

![전찬희 인벤티지랩 부사장 '한 번 주사로 탈모 치료 가능성 확인' [포토]](https://img.etoday.co.kr/crop/300/190/2336208.jpg)