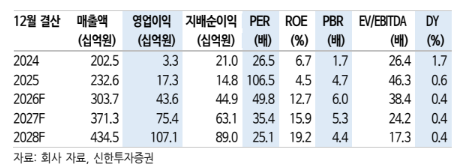

24일 신한투자증권은 고영에 대해 검사장비 본업, 로봇 신사업 모두 의미 있는 변곡점으로 판단했다. 인공지능(AI) 서버, 광모듈, 우주, 반도체 패키징 검사장비 등 주요 전방 호황 국면인 가운데 강력한 외형 성장과 매출총이익(GPM) 개선이 동반되고 있다는 진단이다. 수술로봇은 2분기 5대 이상 출하 예정으로 연간 20대 출하 전망을 유지하며, 주가 리레이팅 지속이 가능하다고 평가했다. 목표주가 4만원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 3만2550원이다.

이병화 신한투자증권 연구원은 "올해 1분기 예상치 대비 영업이익이 14% 상회하는 호실적을 발표했다"며 "AI서버와 광모듈, 반도체 패키징 검사장비 동반 호조"라고 짚었다.

이어 "서버향 매출액은 315억원으로 전년대비 193% 증가했으며 매출비중 43%까지 확대됐다"며 "1분기 GPM은 67%로 추정한다. S/W 판매 비중 확대와 AI 서버 고객향 하이엔드 제품 위주 믹스 개선이 주요인"이라고 분석했다.

이 연구원은 "판관비는 환율 상승에 따른 외화비용 증가로 확대됐으나, 구조적 비용 증가 요인은 없다"며 "영업외손익은 106억원으로, 대부분 FX 요인"이라고 설명했다.

그는 또 "올해 2분기 이후 분기별 계단식 매출 성장세를 지속할 전망"이라며 "GPM은 원가 상승 요인으로 1분기 대비 소폭 하락하겠으나, 연중 높은 수준을 유지할 것"이라고 판단했다.

그러면서 "특히 2분기부터 AI서버, 광모듈(글로벌 1, 2위 업체 포함), 반도체 패키징 분야 고객사 투자가 추가 확대되는 점은 성장 모멘텀의 핵심 요인"이라며 "수술로봇은 올해 2분기 5대 이상 출하 예정이다. 연간 20대 판매 계획 유지"라고 덧붙였다.

아울러 "중국 의료기기 인증(NMPA)은 올해 4월 신청한 가운데 허가까지 1년 6개월 가량 소요될 전망"이라며 "중장기 성장 옵션이다. AI 서버, 광모듈, 우주산업 낙수 효과가 가능하고 수술로봇의 유의미한 성과가 동반되며 리레이팅 전망"이라고 평가했다.

![국민주 삼성전자의 눈물, '시즌2' 맞은 코리아 디스카운트 [삼성전자 파업 초읽기]](https://img.etoday.co.kr/crop/140/88/2333119.jpg)

![뉴욕증시, 4월 PPI 대폭 상승에 혼조...S&P500지수 최고치 [상보]](https://img.etoday.co.kr/crop/140/88/2332708.jpg)

![고공행진 이제 시작?...물가 3%대 재진입 초읽기 [물가 퍼펙트스톰이 온다]](https://img.etoday.co.kr/crop/140/88/2330097.jpg)

![탈모도 ‘혁신신약’ 개발 열풍…주인공 누가 될까[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2333162.jpg)

![이수지 풍자 유튜브보다 더 한 현실..숨넘어가는 학부모 민원 권리인가 폭력인가 [T같은F]](https://i.ytimg.com/vi/CG_M1whBOFo/mqdefault.jpg)

![[특징주] LG전자, 로봇·데이터센터 신사업 기대에 6%대 강세](https://img.etoday.co.kr/crop/85/60/2332840.jpg)

![[특징주] 폴레드, 상장 첫날 공모가 300% 상승 '따따상' 급등 출발](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![승객 절반이 '노인 무임승차'하는 지하철역 어디? [데이터클립]](https://img.etoday.co.kr/crop/300/170/2333113.jpg)

![사후조정 결렬, 삼성전자 총파업 가시화 [포토로그]](https://img.etoday.co.kr/crop/300/190/2333150.jpg)