(한화투자증권)

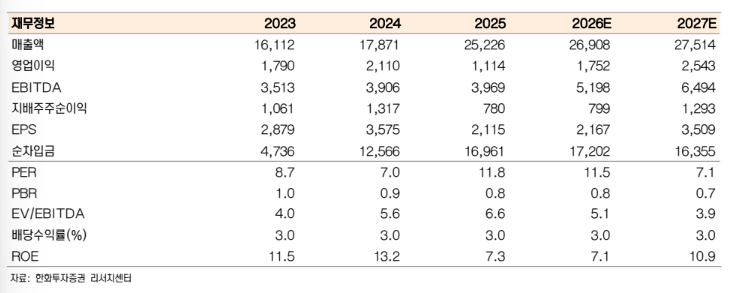

27일 한화투자증권은 대한항공에 대해 하반기부터 통합 대형항공사(FSC) 이후의 글로벌 경쟁력 확대에 대한 기대감이 반영될 것이라고 전망이다. 목표주가 3만2000원, 투자의견 '매수'를 제시하며 업종 내 최선호주로 꼽았다. 전 거래일 종가는 2만4950원이다.

박수영 한화투자증권 연구원은 "여객 1분기 동계 성수기 효과로 무난한 실적이 예상된다"며 "화물도 물량 자체가 압도적으로 많은 상황은 아니나, 고단가 수요 유치를 통해 수익성에 크게 기여하는 트렌드는 지속될 것"이라고 말했다.

이어 "한편 올해도 기재 교체 등에 따라 상각비 증가세 이어지겠으나 전년증가분만큼은 아닐 전망"이라며 "2분기부터 유가 상승에 따른 부담 실적에 반영될 전망이나 화물 및 현지 발권 등의 외화 매출이 있어 타격은 상대적으로 덜할 것"이라고 내다봤다.

박 연구원은 또 "아시아나항공은 이미 지난해부터 조달비용 및 기재 관련 비용 등 여러가지 비용적인 측면에서 개선되는 모습을 보여주고 있는 상황"이라며 "전쟁 직전까지 동사 멀티플에 프리미엄으로 작용했던 방산 기대감도 종전과 함께 되살아날 수 있을 전망"이라고 평가했다.

아울러 "당장은 방산 기대감에 따른 멀티플 상향 어려운 구간이나 종전시 추가 프리미엄 부여가 가능하다"고 덧붙였다.

![2026 복날…초복·중복·말복 중 가장 더운 날은? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2359380.jpg)

![글로벌 메가 투자자 된 '반도체 빅2'…M&A·PF 판 키운다 [자본시장 '큰 손' 떠오른 삼전닉스]②](https://img.etoday.co.kr/crop/140/88/2332598.jpg)

![[환율마감] 원·달러 1490원대 안착 ‘2개월 최저’..중공업+SK하이닉스](https://img.etoday.co.kr/crop/85/60/2359049.jpg)

![[장외시황] 브릴스, 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2359355.jpg)

![[특징주] 엘앤에프, 장중 10%대 급락⋯“2분기 실적 우려ㆍ리튬 가격 하락에 목표가↓”](https://img.etoday.co.kr/crop/85/60/2359305.jpg)

![2026 복날…초복·중복·말복 중 가장 더운 날은? [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2359380.jpg)

!['내년도 최저임금, 운명의 날' [포토로그]](https://img.etoday.co.kr/crop/300/190/2359292.jpg)