‘300조 생산적 금융’의 그늘…중기 대출 쏠림에 배당 확대 ‘브레이크’

IBK기업은행의 주주환원 확대 정책이 생산적 금융으로 인해 제한적인 국면에 들어섰다. 국책은행으로서 중소기업에 대한 대출을 확대해야 하는 상황에서 보통주자기자본(CET1) 비율 제고가 어려워져 배당 성향을 늘리기 힘든 구조적 한계에 봉착했기 때문이다.

25일 유안타증권은 최근 공개한 보고서를 통해 올해 기은의 CET1 비율이 11.62%를 기록할 것으로 전망했다. 이는 지난해 3분기 기록한 11.71% 대비 0.09%포인트 하락한 수치다. 2024년 말 11.3%에서 시작된 개선세가 11% 중반대에서 정체되는 양상이다. 보고서에 따르면 지난해 기은의 영업이익과 지배순이익은 전년 대비 각각 0.27%, 2.8%씩 늘어날 것으로 예상했다.

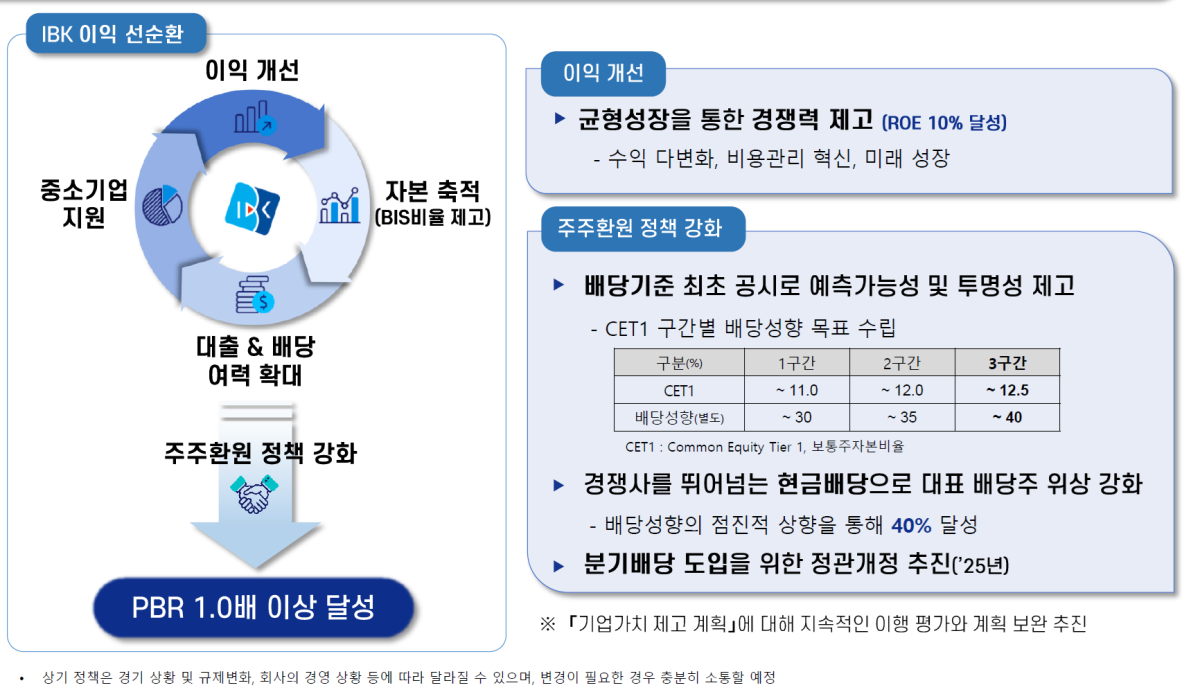

문제는 현행 배당 정책이 CET1 비율과 직접 연동되는 구조라는 점이다. 기은이 공시한 ‘기업가치 제고 계획(밸류업 로드맵)’에 따르면, CET1 비율이 12.0% 이하인 구간에서는 별도 기준 배당성향이 최대 35%로 제한된다. 기은은 2024년 이미 CET1 비율 11.3% 수준에서 배당성향 35.0%를 기록하며 상한선에 도달한 상태다.

정태준 유안타증권 연구원은 “정책금융 수행에 따른 대출 성장이 필연적으로 위험가중자산(RWA) 증가를 수반해 타 시중은행 대비 자본 비율 제고 속도가 더딜 수밖에 없다”며 “현 자본 수준과 수익성 경로를 고려할 때 밸류업 로드맵상 배당 성향 상향 구간(12% 초과) 진입은 단기적으로 쉽지 않을 전망"이라고 분석했다.

올해도 기은의 배당이 큰 폭으로 늘어나기는 어려울 전망이다. 기은이 추가적인 배당 성향 확대를 위해서는 CET1 비율이 12%를 초과하는 구간에 진입해야 한다. 하지만 기은이 지난해 12월 이사회를 통해 확정한 2026년 목표 CET1 비율은 11.6%에 불과하다. 올해도 자본 비율 목표를 보수적으로 잡으면서 배당 성향을 현재 수준 이상으로 끌어올리기 어렵다는 점을 공식화했다.

이 같은 보수적인 자본 비율 목표 설정의 배경에는 ‘생산적 금융’이 꼽힌다. 기은은 올해부터 5년간 총 300조 원 규모의 정책 자금을 생산적 금융에 투입할 예정이다. 이는 국내 4대 금융지주(KB·신한·하나·우리)가 향후 5년간 계획한 공급액인 384조 원의 78%에 육박하는 수준이다.

특히 창업기업(100조 원)과 지방 중소기업(120조 원) 등 위험가중치가 높은 부문에 공급이 집중되면서 자본 소모가 불가피한 구조다. 중소기업 대출 비중을 전체의 70% 이상으로 유지해야 하는 중소기업은행법상 의무와 정부의 공급 확대 기조가 맞물리며 주주환원 여력을 갉아먹고 있다는 지적이다.

중소기업 대출 비중이 높은 탓에 늘어나는 건전성 부담도 주주환원의 가변성을 높이는 요인이다. 작년 3분기 기준 기은의 고정이하여신(NPL) 비율은 1.35%를 기록하며 1년 전보다 0.04%포인트(p) 상승했다.

기업은행 관계자는 "지속적인 수익 다변화와 비용 감축 노력을 통해 CET1비율을 개선해 배당성향 40%를 달성하도록 노력하겠다"고 말했다.

![신현송의 첫 금통위, 8연속 기준금리 동결⋯고물가 속 중동 변수 반영한 듯 [5월 금통위]](https://img.etoday.co.kr/crop/140/88/2339152.jpg)

![올해 여름 해외여행 항공권이 가장 저렴한 날은 '6월 마지막 주' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2339426.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2339387.jpg)

![[단독] 예보, 파산 저축은행 임원 퇴직연금 강제회수 성공](https://img.etoday.co.kr/crop/140/88/2338610.jpg)

![[넥스블록][인기 검색 코인 톱15] 비트코인·이더리움 조정 속 스텔라 강세…관심은 밈·레이어1 분산](https://img.etoday.co.kr/crop/85/60/2339485.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2339387.jpg)

![“잘못 가면 투표 못 한다?” 사전투표 핵심 Q&A [카드뉴스]](https://img.etoday.co.kr/crop/300/190/2339448.jpg)