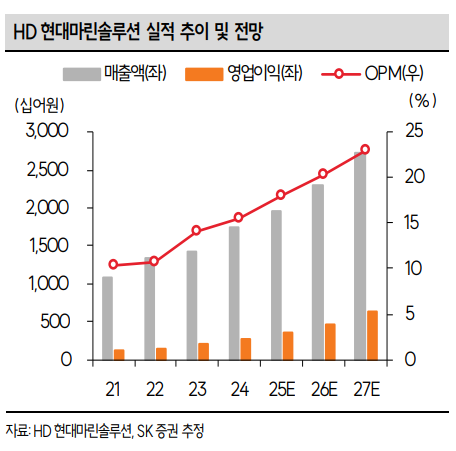

SK증권은 20일 HD현대마린솔루션에 대해 4분기 시장 기대에 부합하는 실적을 기록한 가운데, AM·친환경·디지털 솔루션의 중장기 성장성과 오버행 우려 완화를 고려하면 현 주가 수준은 매수 기회라며 투자 의견을 '매수'로 유지하지만 목표 주가는 27만 원으로 하향했다.

한승한 SK증권 연구원은 "HD현대마린솔루션 4분기 매출액은 전년 대비 7.9% 증가한 5001억 원, 영업이익은 40.6% 늘어난 927억 원으로, 시장예상치(941억 원)에 부합하는 실적을 기록할 것으로 예상한다"라며 "올해 매출액 가이던스 2조600억 원은 유가 하락으로 인한 벙커링 사업부문의 탑라인 감소로 달성하지 못한 것으로 추정된다"라고 전했다.

한 연구원은 "핵심사업부문 중 애프터마켓(AM) 솔루션은 약 100억 원 규모의 육상발전 사업이 1분기로 이연되면서 전 분기와 비슷한 수준의 매출액을 기록한 것으로 추정된다"라며 "올해 4월 중 싱가포르 물류창고 오픈 예정임에 따라 향후 AM 솔루션 매출 및 이익 성장을 견인할 새로운 동력원이 될 전망"이라고 진단했다.

이어 "친환경솔루션은 이전 분기 대비 견조한 성장을 이어가고 있는 것으로 추정된다"라며 "디지털솔루션은 샤프트제너레이터 매출이 이전 분기부터 본격적으로 반영되기 시작했으며, 이번 분기 11척 수주하며 총 50척의 수주 잔액 물량 확보 중"이라고 밝혔다.

그는 "목표주가는 기존 29만 원에서 27만 원으로 하향하는데, 내년 추정 주당순이익(EPS) 1만22원에 타깃 주가수익비율(P/E) 26.7 배를 적용해 산출했다"라며 "KKR 잔여 지분이 4.99%밖에 남지 않아 오버행 물량에 대한 우려 대폭 감소했기 때문에 현 주가 레벨 수준은 상승 여력 측면에서 매수 기회라는 판단"이라고 의견을 제시했다.

![2026 프로야구 포스트시즌 진출팀은? 가을야구 확률 예측 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2356761.jpg)

!['20만달러' 아시아쿼터, 돈값 했나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2356676.jpg)

![[단독] 통합심의 넉 달 만에…광진 자양2동 모아타운 무산](https://img.etoday.co.kr/crop/140/88/2356562.jpg)

![13분 만에 3골⋯아르헨, 이집트에 0-2→3-2 역전승 ‘8강행’ [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2356529.jpg)

![나 빼고 다 돈 버는 장? 진짜 돈 번 사람들 얼마나 되는지 말씀드립니다 [T같은F]](https://i.ytimg.com/vi/NQnePTwrK4I/mqdefault.jpg)

![[채권마감] 30·50년물 금리 사상최고, 보험사 수요부진](https://img.etoday.co.kr/crop/85/60/2356776.jpg)

![[오늘의 주요공시] 삼성중공업·대우건설·기아 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![[급등락주 짚어보기] 태양광 수주에 다스코 '上'…호남 반도체 기대에 금호전기도 급등](https://img.etoday.co.kr/crop/85/60/2356778.jpg)

![[환율마감] 원·달러 급락 두달만 빅피겨(1500원) 하회, 외인·SK하이닉스·한일공조](https://img.etoday.co.kr/crop/85/60/2356733.jpg)

![에코프로비엠 유증 후폭풍⋯“2차전지, 바닥 지나도 박스권” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2356847.jpg)

![반도체 수출 호조에, 5월 경상수지 386억 달러 흑자‥'사상최대' [포토로그]](https://img.etoday.co.kr/crop/300/190/2356808.jpg)