예보 한도 상향에도 금리 낮춰 자금 유입 차단

저축은행 업계가 예금자보호 한도 상향이라는 호재에도 불구하고 예금 금리를 낮게 유지하며 사실상 수신 확대에 선을 긋고 있다. 부동산 프로젝트파이낸싱(PF) 부실 여파로 대출 여력이 위축된 상황에서 무리한 자금 유치는 역마진 부담으로 이어질 수 있다는 판단에서다.

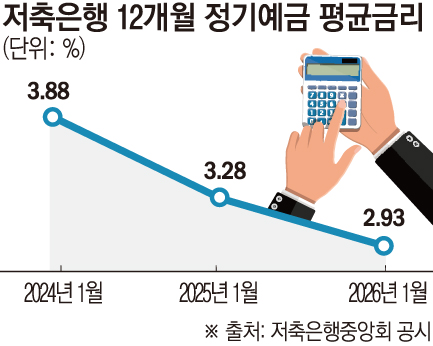

14일 저축은행중앙회 공시에 따르면 전국 79개 저축은행의 1년 만기 정기예금 평균 금리는 연 2.93%로 집계됐다. 전년(연 3.28%) 대비 0.35%포인트(p) 낮고, 2024년과 비교하면 0.95%p 하락한 수준이다.

통상 저축은행은 시중은행보다 높은 금리를 앞세워 수신을 확대해왔다. 그러나 최근에는 주요 시중은행 정기예금 금리(연 3.0~3.2%)보다도 낮은 수준으로 내려오며 금리 역전 현상이 뚜렷해지고 있다.

수신 감소 흐름도 이어지고 있다. 저축은행 업권의 총 수신 잔액은 지난해 9월 말 105조 원에서 연말 99조 원으로 줄어 100조 원 아래로 떨어졌다. 지난해 9월 예금자보호 한도가 5000만 원에서 1억 원으로 상향됐지만, 금리 매력이 뒷받침되지 않으면서 자금 유입 효과는 제한적이었다는 평가다.

저축은행들이 고객 이탈을 감수하면서까지 금리를 낮추는 배경에는 수익성 악화에 대한 경계가 깔려 있다. PF 리스크 관리 강화로 신규 대출이 크게 위축된 상황에서 고금리로 예금을 유치해도 이를 운용해 수익을 낼 마땅한 투자처가 없기 때문이다.

대출이 막힌 상태에서 예금만 늘어날 경우 경영 부담이 커질 수 있는 만큼, 무리한 외형 확대보다는 속도 조절과 내실 다지기에 방점을 찍고 있다는 해석이 나온다.

저축은행 업계 관계자는 “2024년 PF 사태 이후 부실채권을 대거 매각하면서 대출 규모 자체가 줄었고, 이에 따라 수신도 자연스럽게 감소하는 흐름”이라며 “감소 속도가 과도하다고 보기는 어렵다”고 말했다.

이어 “대출 전략이 뚜렷하지 않은 상황에서 수신 금리를 높게 유지하면 역마진 위험이 커질 수밖에 없다”며 “단기적으로는 최소 상반기까지 보수적인 기조가 이어질 것”이라고 전망했다.

![AI 돈잔치 시작됐는데…누가 가져갈 것인가, 한국형 분배전쟁 막 올랐다 [AI 시대 새 숙제, 초과이익 분배]](https://img.etoday.co.kr/crop/140/88/2340392.jpg)

![HBM으로 달라진 K반도체 위상…AI 공급망 핵심축 됐다 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2263844.jpg)

![착공·인허가 ‘역주행’…서울 예고된 공급 절벽 [주택공급 공회전 ②]](https://img.etoday.co.kr/crop/140/88/2340391.jpg)

!['삼전닉스 레버리지' 열풍… 해외 온체인 시장도 달궜다 [K-주식 토큰화 거래]①](https://img.etoday.co.kr/crop/140/88/2340373.jpg)

![[주간수급리포트] 외국인 4조 팔자에도 버틴 코스피…기관·개인, ‘삼전‧SK하닉’ 반도체 투톱 받아냈다](https://img.etoday.co.kr/crop/140/88/2339994.jpg)

![월요일 무더위, 밤에는 열대야·폭우 예보 [날씨]](https://img.etoday.co.kr/crop/140/88/2340238.jpg)

![스트래티지 추가 매수 시그널과 트럼프 정책⋯비트코인 시세는? [Bit 코인]](https://img.etoday.co.kr/crop/85/60/2303739.jpg)

![[넥스블록][상승 코인 10] Humanity 24.92% 급등, 바이낸스라이프 18.66% 상승세](https://img.etoday.co.kr/crop/85/60/2340552.jpg)

![[넥스블록][하락 코인 10] edgeX -6.86% 하락, 나이트 토큰 -5.47% 약세](https://img.etoday.co.kr/crop/85/60/2340549.jpg)

![[넥스블록][데일리 크립토 무버스] 비트코인 7만3000달러대 보합…휴머니티·스텔라 강세](https://img.etoday.co.kr/crop/85/60/2340547.jpg)

![[넥스블록][거래량 톱 코인 10] 비트코인 1억 1085만 원, 이더리움 301만 7970원](https://img.etoday.co.kr/crop/85/60/2340522.jpg)

![[넥스블록][시총 톱 코인 10] 비트코인 -0.31% 하락... 이더리움 -0.87% 하락, 리플 -0.72% 하락](https://img.etoday.co.kr/crop/85/60/2340515.jpg)

![[넥스블록][신규 코인 톱10] AdventureWurld -1.37% 하락, Arcium 415.39% 상승](https://img.etoday.co.kr/crop/85/60/2340513.jpg)

![5월 넷째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)