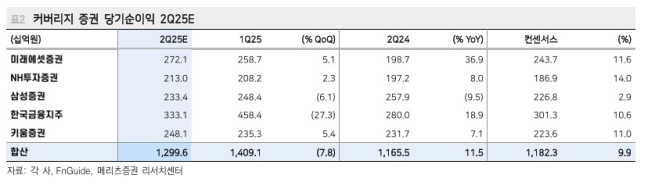

메리츠증권은 미래에셋증권·NH투자증권·삼성증권·한국금융지주·키움증권 등 5개 증권사의 올 2분기 순이익이 총 1조2996억 원을 기록하며 전년 동기 대비 11.5% 증가할 것으로 봤다. 기존 컨센서스 대비 9.9% 상회한 수준이다. 조아해 메리츠증권 연구원은 "우호적인 증시 환경 기반 양호한 브로커리지 수익 및 금리 인하 기반 운용손익의 증가세가 지속됐다"고 말했다.

먼저 브로커리지 수수료 수익은 전년 동기 대비 15.1% 증가할 것으로 봤다. 올해 2분기 국내 일평균 거래대금은 23조4000억 원 수준으로 전년 동기 대비 12.0% 증가했고, 같은 기간 해외 일평균 거래대금도 25억 달러로 46.8% 늘었다.

기업금융(IB) 부문 관련 수수료 수익도 전년 동기 대비 4.6% 증가할 것으로 추정했다. 전통 IB 부문 중 주식자본시장(ECM) 및 채권자본시장(DCM) 주관 실적이 전년 동기 대비 각각 33.7%, 37.4% 증가할 것으로 봤다. 조 연구원은 "ECM 시장의 경우 기업공개(IPO)보다 교환사채(EB) 발행이 활발했다"며 "자사주 소각 의무화 시행 전 자회사 주식을 기반으로 EB 발행 수요가 확대됐기 때문"이라고 설명했다.

조 연구원은 증권업종 투자의견을 '비중확대(Overweight)'로 유지했다. 자본시장 선진화, 기업금융 경쟁력 제고 방안 등 추가 성장 동력 확보에 따른 이익 확대 기대감이 유효하다는 이유에서다. 또한 이를 기반한 적극적인 주주환원 정책도 기대된다고 설명했다.

조 연구원은 최선호주로 한국금융지주를, 차선호주로 키움증권을 제시했다. 한국금융지주는 종합투자계좌(IMA) 진출 및 높은 이익체력 대비 밸류에이션 매력도를 보유했기 때문이다. 키움증권은 발행어음 진출 및 양호한 증시 환경에서 강점이 극대화될 것으로 봤다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

![월급의 시대는 끝났나…삼성전자·SK하이닉스가 갈라놓은 자산격차 [돈의 질서가 바뀐다 下-①]](https://img.etoday.co.kr/crop/140/88/2335625.jpg)

![“급해서 탄 게 아니니까요”…한강버스 탑승한 서울 시민들, ‘여유’ 택했다[가보니]](https://img.etoday.co.kr/crop/140/88/2335532.jpg)

![오전부터 전국 비…수도권 최대 80㎜ [날씨]](https://img.etoday.co.kr/crop/140/88/2335690.jpg)

![마트 치킨은 왜 유독 쌀까? 밖에서 사 먹는 음식이 계속 비싸지는 소름 돋는 이유 [T같은F]](https://i.ytimg.com/vi/hSzVuMJApiM/mqdefault.jpg)

![[특징주] 현대모비스, 4%대 반등⋯램프사업 매각 두고 노사 “큰 틀에서 합의”](https://img.etoday.co.kr/crop/85/60/2335920.jpg)

![[특징주] 한성크린텍, 삼전·SK하닉 수주 확대에 상한가 직행](https://img.etoday.co.kr/crop/85/60/2333911.jpg)

![애는 엄마가 집에서 봐야 한다고요?…18년 만에 바뀐 인식 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2335576.jpg)

![삼성전자 1분기 직원 평균 월급 1200만 원 [포토]](https://img.etoday.co.kr/crop/300/190/2335643.jpg)