신한투자증권이 LG화학에 대해 업황 악화로 단기 실적이 불확실할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 80만 원에서 70만 원으로 하향 조정했다. 전 거래일 기준 종가는 44만5000원이다.

31일 이진명 신한투자증권 연구원은 “올해 3분기 영업이익은 8604억 원으로 컨센서스(시장 전망치) 7676억 원을 상회했다”며 “이는 배터리 자회사 호실적, 첨단소재 수익성 방어, 화학 흑자전환에 기인한다”고 했다.

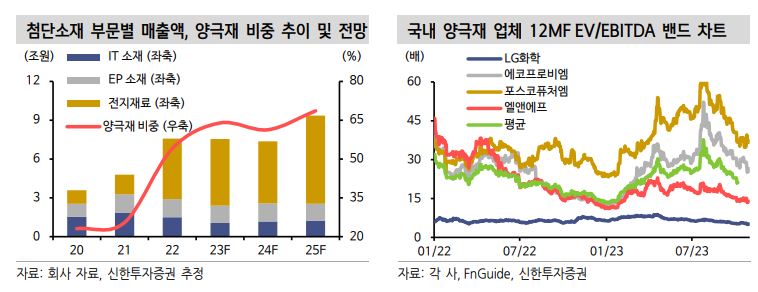

이 연구원은 “첨단소재 영업이익은 1290억 원(-31%)을 기록했고, 양극재 매출액과 영업이익은 각각 9806억 원(-26%), 392억 원(-67%)을 기록한 것으로 추정된다”며 “출하량 증가세가 제한적인 가운데 메탈 가격 급락에 따른 판가 하락과 역래깅 효과로 큰 폭의 감익이 불가피했다”고 했다.

이 연구원은 “올해 4분기 영업이익은 7528억 원을 전망한다”며 “첨단소재 영업이익은 994억 원(-23%)으로 부진한 실적이 예상된다”고 했다.

그는 “양극재 매출액과 영업이익은 각각 7583억 원(-23%), 106억 원(-73%)을 전망한다”며 “메탈 가격 하락 영향이 지속되며 추가적인 판가 하락이 예상되는 가운데 일부 고객사향 수요 둔화로 출하량 감소가 불가피하겠다”고 했다.

이 연구원은 “화학 영업이익은 전분기와 유사할 것으로 예상한다”며 “국경절 이후 스프레드 약세가 지속되며 뚜렷한 반등세는 나타나고 있지 않지만, 고부가 제품인 태양광 패널 필름용 소재(POE) 증설 가동과 점진적인 수급 개선으로 완만한 업황 회복이 가능할 전망”이라고 했다.

그는 “그동안 기업가치 상승 요인으로 작용했던 첨단소재(양극재) 부문의 실적 둔화와 부진한 본업 등으로 투자 심리는 위축된 상황”이라면서도 “전기차(EV) 수요에 대한 우려와 높은 메탈 가격 변동성으로 단기 실적 불확실성은 존재하나 중장기 성장성은 유효하다는 판단”이라고 했다.

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![캐나다, 독일 TKMS와 잠수함 협상 착수…한화오션 예비후보로 [종합]](https://img.etoday.co.kr/crop/140/88/2355749.jpg)

![뉴욕증시, AI주 랠리 재개 속 상승...다우 첫 5만3000 돌파 [종합]](https://img.etoday.co.kr/crop/140/88/2355747.jpg)

![정부-서울시, ‘닥공’ 주도권 정면충돌…핵심 입지 곳곳서 파열음 [같지만 다른 닥공 ①]](https://img.etoday.co.kr/crop/140/88/2355690.jpg)

![마이크로소프트, 4800명 해고...“AI가 업무방식 바꾸고 있어” [마켓핫]](https://img.etoday.co.kr/crop/140/88/2287562.jpg)

![호날두 마지막 도전 끝…스페인, 8강 대진표 합류 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2355755.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![유림테크 IPO, 특례보다 '다이캐스팅 체급'…흑자사와 견줘보니[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2355635.jpg)

![[증시키워드] 삼성전자ㆍLG전자 오늘 2분기 실적 발표⋯한화오션 수주 불발](https://img.etoday.co.kr/crop/85/60/2355757.jpg)

![[오늘의 IR] 에이비엘바이오ㆍ한국콜마ㆍ펄어비스 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2355637.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)