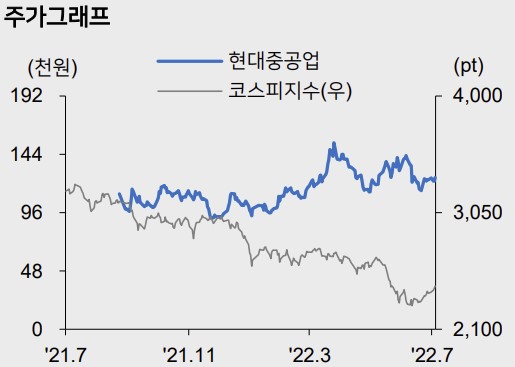

메리츠증권은 1일 현대중공업에 대해 3분기부터 조선부문 BEP 달성 기대감을 형성해 내년 하반기 수익성 턴어라운드를 기대할 수 있다며 투자의견 '매수'를 유지하고 적정주가를 16만 원으로 상향했다. 전 거래일 기준 현대중공업의 현재주가는 12만5000원이다.

배기연 메리츠증권 연구원은 "2분기 매출액은 2조1660억 원(+11.3% YoY, +8.2% QoQ), 영업이익 -1,083억 원(적자지속), 세전이익 -936원, 당기순이익 -647억원을 기록했다"라며 "울산 공장 사고로 인한 일회성 매출 미실현으로 인해 고정비 부담 증가, 후판가 상승 등 잔여 수주 잔고에 대한 보수적인 예정원가 산정으로 인해 실적은 기대감을 하회했다"라고 설명했다.

다만 3분기부터 조선부문 BEP 기대감 등으로 실적 개선의 방향성은 긍정적으로 평가했다. 배 연구원은 "선제적이며 보수적인 예정원가 산정으로 2분기 수익성은 일회성으로 훼손됐으나 3분기부터 조선부문 BEP 달성 기대감은 상존한다"라고 했다.

이어 "설계공사가 시작된 Shenandoah 공사를 포함한 해양공사 3건은 정상 진행 중이며 향후 고정비 회수가 가능한 수준까지의 수익성 개선이 기대된다. 엔진기계부문은 이중연료추진 사양을 선택한 수주잔고의 확대로 수익성 개선이 확인 중"이라고 밝혔다.

![남아공에 졌는데도 한국 32강 진출 확률 94%⋯왜? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351107.jpg)

![한국 축구대표팀, 이후 일정은? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351028.jpg)

![‘안전자산’ 위상 잃은 금, 3년 강세장 끝났다…금리 인상 기조에 매력↓ [대체자산의 추락 ①]](https://img.etoday.co.kr/crop/140/88/2350093.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2351064.jpg)

![감독ㆍ축협ㆍ선수 모두 잘못⋯홍명보호 '전방위 직격' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351048.jpg)

![[급등락주 짚어보기] 반도체·신재생에너지 호재에 상한가 속출...임상 실패 '샤페론' 하한가](https://img.etoday.co.kr/crop/85/60/2351110.jpg)

![[오늘의 주요공시] 한양증권·SK이노베이션·KT·OCI홀딩스·한화솔루션·세아제강 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[환율마감] 금융위기 이후 최고치 또 경신…외인, 닷새째 코스피 매도](https://img.etoday.co.kr/crop/85/60/2351081.jpg)

![[장외시황] 딜리셔스, 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2351061.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![코스피 급등, 9000선 코앞 [포토로그]](https://img.etoday.co.kr/crop/300/190/2351057.jpg)