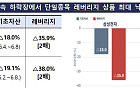

▲실적 현황 및 전망 추이. (출처=삼성증권)

삼성증권이 13일 한국가스공사에 대해 수요 회복에 힘입어 실적도 개선될 전망이라고 판단했다. 투자의견은 매수를 유지하고, 목표주가는 기존 3만1000원에서 3만5000원으로 상향했다.

한국가스공사의 3분기 매출은 전년 동기대비 25% 감소한 3조4000억 원을 기록했다. 영업손실은 2237억 원으로 적자 지속했다.

김영호 삼성증권 연구원은 “도시가스용 판매가 수요 부진으로 전년 대비 3.3% 감소한 데다 직도입 증가 여파로 발전용 판매 또한 전년 대비 6.3% 줄었다”고 말했다.

이어 “같은 기간 유가 하락으로 판가 또한 19.5% 하락하면서 매출이 25% 급감했다"며 "그나마 주요 원자재 가격 하락으로 영업 손실은 당초 우려를 밑도는 수준을 나타냈다”고 분석했다.

특히 김 연구원은 내년 실적 개선을 전망했다. 그는 “수요 회복에 대한 기대감으로 최근 국제 유가가 회복세를 보인다”며 “정부 주도의 수소 경제 활성화 방안에 발맞춰 공사는 수소 생산 및 유통 관련 신사업 진출을 준비 중”이라고 기대했다.

그러면서 “사업 청사진을 공개하는 대로 실적 추정에 반영할 예정”이라며 “유가 의존도가 높은 동사 실적이 보완될 것”이라고 전망했다.

![이재명 대통령 "생산적 영역으로 자금 물꼬 트겠다" [2026 금융대전]](https://img.etoday.co.kr/crop/140/88/2347671.jpg)

![증권사, 제2금융권에서 90조 끌어와 37조 빚투 떠받쳤다[빚투 엔진된 증권사]](https://img.etoday.co.kr/crop/140/88/2347477.jpg)

![전세 없는 한국…‘주거 사다리’는 무엇으로 대체되나 [포스트 전세 시대 ④]](https://img.etoday.co.kr/crop/140/88/2347363.jpg)

![한낮 33도 폭염급 더위⋯오후에는 천둥·번개 소나기 [날씨]](https://img.etoday.co.kr/crop/140/88/2347494.jpg)

![[특징주] MLCC 관련주, AI 수요 폭증에 강세⋯삼성전기 7%ㆍ한울반도체 上](https://img.etoday.co.kr/crop/85/60/2347769.jpg)

![[특징주] 미래에셋생명 14%ㆍ증권우 9%대↑⋯ 자사주 취득ㆍ대주주 지분 확대에 강세](https://img.etoday.co.kr/crop/85/60/2347672.jpg)

!['리셋 선거' 감당할 수 있나⋯전면 재선거론의 치명적 맹점 [정치대학]](https://img.etoday.co.kr/crop/300/170/2347657.jpg)

![초청강연하는 오건영 신한은행 패스파인더 단장 [포토]](https://img.etoday.co.kr/crop/300/190/2347779.jpg)