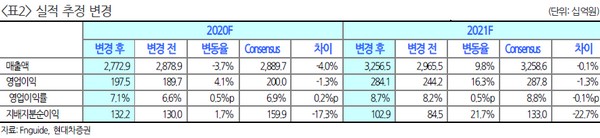

▲SKC 실적 추정 변경.

현대차증권 강동진 연구원은 “SKC 2분기 실적은 매출액 6733억 원, 영업이익 473억 원을 기록해 컨센서스 수준의 양호한 실적 기록할 것”이라며 “전분기 반영됐던 모빌리티 소재 및 화학사업 일회성 비용이 사라지면서 실적이 개선하고 특히, 모빌리티 소재 생산 및 OPM 정상화가 긍정적으로, 넥실리스 4공장이 하반기부터 반영되면서 하반기 실적은 추가 개선될 것”이라고 전망했다.

강 연구원은 “국내 2차전지 소재 업체들의 멀티플도 지속 개선하고 있다”며 “국내 2차전지 셀 업체들의 글로벌 시장점유율이 확대되면서 소재 업체들 역시 성장 모멘텀이 부각되고 있다. 중국 업체들과의 경쟁 심화 우려도 있지만, 6마이크로미터 이하 극박 경쟁력을 바탕으로 높을 수익성을 유지하고 있는 것으로 파악한다”고 밝혔다.

그는 “반도체 소재 사업은 1분기를 저점으로 반도체 시황이 개선돼 세라믹 소재 및 Wet 케미칼 판매량이 증가하면서 수익성의 점진적 개선도 기대한다”며 “중장기적으로는 반도체 소재 성장세가 부각될 전망으로, SKC는 2021년부터 CMP패드 캐파를 두 배로 확대해 중국 반도체 세정사업 진출 및 블랭크마스크 국산화 등 반도체 소재 사업 성장을 기대한다”고 말했다.

![청산 땐 62개 점포 분리 매각 나설 듯 [문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/140/88/2354654.jpg)

![반복된 논란 끝 마지막 선택⋯성수4지구 조합원들 "빨리 갈 곳 뽑겠다" [르포]](https://img.etoday.co.kr/crop/140/88/2355085.jpg)

![신규 상장 급감·거래량 반토막… 쪼그라든 거래소 시장[가상자산 거래소 재편①]](https://img.etoday.co.kr/crop/140/88/2353522.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![[주간수급리포트] 외인 20兆 매도 폭탄에 국장 하락...개인·기관 반도체 '줍줍'](https://img.etoday.co.kr/crop/85/60/2355079.jpg)

![증권가 "반도체 쏠림·기존 계획 짜집기 여부가 주가 변수" [메가프로젝트와 4년 머니맵 - ③]](https://img.etoday.co.kr/crop/85/60/2355163.jpg)

![“임기 내 팹” 외쳤지만…여의도는 정책보다 반도체 업황에 집중 [메가프로젝트와 4년 머니맵 - ①]](https://img.etoday.co.kr/crop/85/60/2355093.jpg)

![[노트북 너머] 홈플러스 회생 폐지가 남긴 자본의 민낯](https://img.etoday.co.kr/crop/85/60/2290216.jpg)

![전문가들 "단기 변동성 커지겠지만, 장기적으론 환율 안정" [24시간 외환거래]](https://img.etoday.co.kr/crop/85/60/2348915.jpg)

![“참교육에 열광하는 사회”⋯무너진 교권, 해법은 따로 있다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2354808.jpg)

![총리공관에 모인 한성숙-한병도-강훈식, 고위당정협의회 [포토]](https://img.etoday.co.kr/crop/300/190/2355146.jpg)