KTB투자증권은 3일 GS건설에 대해 4분기 반영된 일회성 손실로 순이익은 감소세를 보였으며 올해 신규수주 가이던스에 따라 외형 성장세는 둔화될 전망이라고 판단했다. 이어 목표주가는 4만9000원에서 4만5000원으로 하향하고, 투자의견 매수는 유지했다.

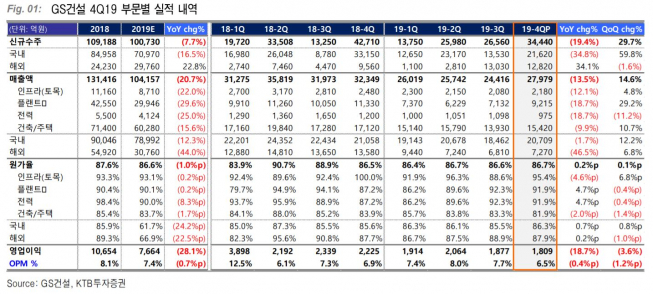

김선미 KTB투자증권 연구원은 “4분기에 반영된 일회성 손실은 성과급 515억 원, 환 관련 평가손실 800억 원, 투자지분 평가손실 200억 원, 순이자비용 310억 원으로 과거 대비 약 100억 원이 증가한 수준”이라고 설명했다.

다만, “일회성 손실을 제거한 4분기 실적은 예상치에 부합한 양호한 수준”이라며 “주택 부문 GPM 19.3%로 연간 18% 수준을 상회하고 플랜트 부문 GPM도 9.1%로 견조한 편”이라고 분석했다.

김 연구원은 “문제는 더딘 매출 증가세”라며 “작년 말과 올해 상반기에 신규분양이 집중된 점을 고려할 때 내년까지는 주택매출 성장을 기대할 수 있겠지만 주택 외 부문은 앞으로 다소 더딘 흐름이 예상된다”고 진단했다.

![[단독] 장부가 먼저 울린 경고…건설사 4곳 중 1곳 '위험 신호'](https://img.etoday.co.kr/crop/140/88/2356127.jpg)

![중부 최대 200㎜ 폭우⋯출근길 교통안전 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2356859.jpg)

![고점서 30% 급락…시험대 오른 슈퍼사이클 [반도체 고점인가, 저가매수 기회인가]](https://img.etoday.co.kr/crop/140/88/2356766.jpg)

![[단독] 시중은행 횡령 보험금⋯ '한 건이냐, 세 건이냐' 30억 공방](https://img.etoday.co.kr/crop/140/88/2356697.jpg)

![[특징주] LS일렉트릭, AI 데이터센터 수요 기대에 5%대 강세](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![규제지역 확대에 수도권 수요 재편⋯서울은 ‘상향 평준화’ [집땅지성]](https://img.etoday.co.kr/crop/300/170/2357115.jpg)

![홈플러스 회생 논의, 민주당-국민연금공단 간담회 열려 [포토]](https://img.etoday.co.kr/crop/300/190/2357147.jpg)