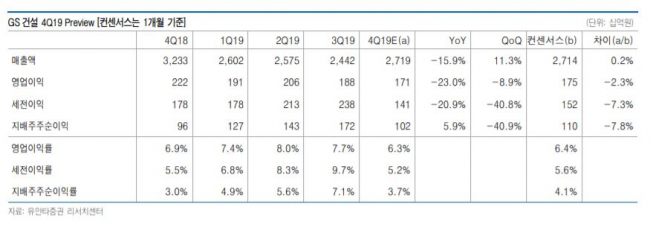

유안타증권이 14일 GS건설에 대해 주택 분양 축소에 후행한 매출과 이익 감소 흐름은 작년 4분기 실적에도 이어질 전망이라고 분석했다. 목표주가는 4만2000원에서 3만9000원으로 하향하고, 투자의견 매수는 유지했다.

김기룡 유안타증권 연구원은 “작년 4분기 연결 기준 실적은 전년 동기 대비 15.9% 감소한 2조7200억 원, 영업이익은 23% 줄어든 1709억 원”이라고 전망했다.

그는 “작년은 국내 주택 분양실적은 서울 주요 분양 계획 현장 지연으로 약 1만7000세대를 기록하며 5년 만에 연간 기준 2만 세대를 하회했다”며 “2015년을 정점으로 축소 기조에 진입한 주택 분양 실적과 자체사업 공백으로 건축ㆍ주택 부문의 실적 둔화는 단기적으로 지속될 전망”이라고 진단했다.

다만, “해외 수주 부진에도 국내 관계사 수주(LG화학 GS칼텍스 약 2조 원) 실적 반영으로 2020년 플랜트 부문 매출은 전년 대비 개선된 흐름을 시현할 것”으로 예상하면서 “연내 수주 프로젝트인 사우디 자푸라, 롯데케미칼 타이탄 수주 달성 시 플랜트 실적 회복세는 더욱 뚜렷할 것”이라고 말했다.

!["AI는 안경으로 향한다"…삼성, '인텔리전트 아이웨어'로 모바일 다음 시대 연다 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363413.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)