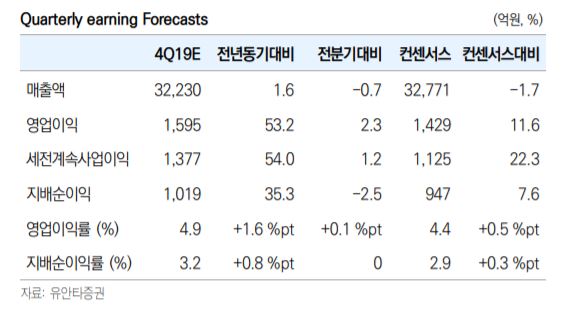

유안타증권이 10일 LG유플러스에 대해 5G 초기 경쟁 국면에서 누적 점유율 대비 좋은 성과를 올리고 있지만 비용이 증가해 내년도 영업이익 회복은 어려울 전망으로 판단했다. 목표주가를 2만1000원에서 1만9000원으로 하향하고, 투자의견 매수를 유지했다.

최남곤 유안타증권 연구원은 “동사는 5G 누적 점유율 25.1%를 기록해 양호한 편”이라며 “ARPU 증가율만 높은 한 자릿수 수준을 달성한다면, 2020년 매출 증가율은 4~5%에 달할 것“으로 전망했다.

다만, 최 연구원은 “비용에서 마케팅비용 자산화에 따른 상각비(1448억 원), 주파수 이용료(518억 원), 유형자산 상각비(900억 원)가 반영되면서 내년도 영업이익 회복은 어려울 것”으로 판단했다.

한편, “향후 2~3년 내 동사는 CJ헬로를 합병 추진할 전망”이라며 “CJ헬로가 인수된다면, 연결 실적에 편입되면서 동사의 영업이익을 약 8.5% 높일 것”이라고 내다봤다.

!['0.1㎜' 줄인 삼성의 승부수…주름 줄이고 배터리 키운 폴더블 혁신 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363395.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/140/88/2364420.jpg)

![반도체특별법 시행 약 보름 앞으로…전기·용수 깔고 반도체 뒷받침 [족쇄 못 푼 초격차]](https://img.etoday.co.kr/crop/140/88/2364134.jpg)

![벼락 소나기와 극단 폭염…월요일 출근길 후텁지근 [날씨]](https://img.etoday.co.kr/crop/140/88/2360411.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![[특징주] 펄어비스, '붉은사막' 스팀 신규 IP 매출 1위 흥행에 소식에 강세](https://img.etoday.co.kr/crop/85/60/2364367.jpg)

![[특징주] 우리금융지주, 호실적·주주환원 확대에 7%대 급등](https://img.etoday.co.kr/crop/85/60/2362976.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2364420.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)