KTB투자증권은 24일 나스미디어에 대해 IPTV 부문 등이 부진하고, 자회사는 대형 광고주의 수수료율 대폭 인하로 성장세가 꺾였다며 목표주가를 4만 원으로 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

남효지 연구원은 “나스미디어의 3분기 매출액은 278억 원(YoY 11.5%, QoQ -10.9%), 영업이익 50억 원(YoY -0.1%, QoQ -38.9%, OPM 18.0%)으로, 영업이익은 컨센서스 61억원을 하회할 전망”이라며 “IPTV와 SA 부문의 부진이 연결 실적에 큰 영향을 미칠 것으로 예상한다”고 말했다.

이어 “디지털 옥외 부문의 매체 수 감소, 지하철 광고 감소로 매출 감소세가 지속되고 있다”며 ”IPTV 부문은 VOD 시청 수요 감소와 함께 MG 미달성으로 인해 분기 대비 적자폭이 확대되며 연결 영업이익에 큰 훼손을 일으키고 있다”고 했다. 다만 프로그래매틱 기반 플랫폼은 꾸준히 성장할 것이라는 분석이다.

자회사 플레이디의 경우 매출액 81억 원(YoY 1.4%, QoQ -18.4%), 영업이익 4억 원(YoY -

55.4%, QoQ -81.0%)을 전망했는데, SA부문의 대형 광고주 수수료율 인하로 인해 하반기 실적이 부진했다는 평이다. 남 연구원은 “재계약 시점인 내년 1분기까지 수수료율 재협상, 다수의 광고주 유입이 없다면 연초 기대했던 플레이디의 높은 성장세는 기대하기 어려울 것”이라고 짚었다.

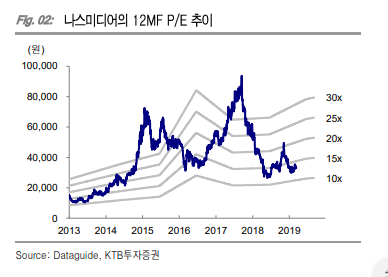

그는 또 “나스미디어의 12개월 선행 P/E는 13.3배로 국내 디지털 광고 업체 평균 14.0배와

유사한 수준“이라며 ”다만 국내 디지털 광고 시장 성장과 함께 취급고가 꾸준하게 증가하고 있기 떄문에 매수 의견 유지하고, 밸류에이션이 10배 극 초반까지 하락 시 매수를 추천한다“고 권고했다.

![1400조원 쏟아붓는 빅테크, 왜 한국을 ‘풀스택 AI 허브’로 찍었나 [양강전 속 韓의 AI 승부수]](https://img.etoday.co.kr/crop/140/88/2364705.jpg)

![폭염의 끝은 언제…북반구 덮친 '동시다발 폭염' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2364706.jpg)

!['빈틈없는 야구장'…좌석 점유율 87.4%, 800만 관중도 최단 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2364711.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![[채권마감] 10년물 금리 3개월만 최대 하락, 유가 급락에 환호](https://img.etoday.co.kr/crop/85/60/2364750.jpg)

![[오늘의 주요공시] 한화오션·LG이노텍·셀트리온 등](https://img.etoday.co.kr/crop/85/60/2363840.jpg)

![[급등락주 짚어보기] 코스피 상한가 '0'…코스닥, 대형 호재·실적 개선에 10개 종목 '上'](https://img.etoday.co.kr/crop/85/60/2364734.jpg)

![[환율마감] 원·달러 사흘만 반등, 대기성 결제 유입](https://img.etoday.co.kr/crop/85/60/2364692.jpg)

![[장외시황] 케이앤에스아이앤씨, 수요예측진행](https://img.etoday.co.kr/crop/85/60/2364695.jpg)

!['빈틈없는 야구장'…좌석 점유율 87.4%, 800만 관중도 최단 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2364711.jpg)

![엔비디아 투자효과?…네이버 주가 8.43% 급등 [포토]](https://img.etoday.co.kr/crop/300/190/2364754.jpg)