키움증권이 코스맥스에 대해 중국의 단체 관광객 유입 가능성이 긍정적인 모멘텀이 될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 13만 원에서 18만 원으로 상향조정했다. 전 거래일 기준 종가는 12만3800원이다.

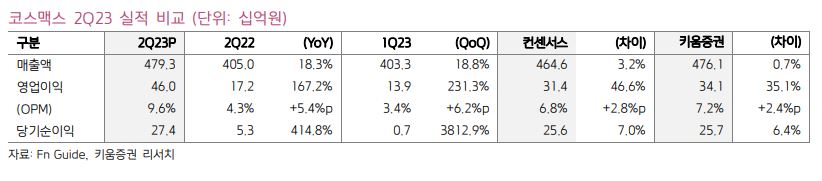

14일 조소정 키움증권 연구원은 “코스맥스의 2분기 연결기준 매출액은 4792억 원, 영업이익은 460억 원을 기록해 시장 기대치를 상회했다”며 “국내와 미국 법인이 성장을 견인했다”고 했다.

조 연구원은 “글로벌 인디브랜드 강세 영향으로 수주가 견조했던 가운데, 국내는 단가 인상과 영업 레버리지 효과 영향으로, 미국은 비용 효율화작업과 제조자개발생산(ODM) 비중 확대 영향으로 수익성이 개선됐다”고 했다.

그는 “코스맥스코리아의 매출액은 2783억 원, 영업이익은 304억 원을 기록했다”며 “내수와 일본향 고객사향 수주 성장세가 견조했고, 단가 인상과 영업 레버리지 효과가 반영되면서 이익이 크게 성장했다”고 했다.

그러면서 “중국지역 매출액은 1538억 원인데 그중 상해는 1119억 원, 광저우는 400억 원을 기록했다”며 “중국 내수 경기가 부진했지만, 낮은 기저 부담 덕분에 두 자릿수 성장률을 기록했다”고 했다.

또 “미국지역 매출액은 381억 원”이라며 “공장 일원화에도 불구하고 수주 물량은 전년 동기와 비슷한 수준”이라고 했다.

조 연구원은 하반기 국내와 미국 법인 이익 개선세가 예상보다 더 좋을 것으로 전망했다.

그는 “내수와 일본향 고객사 수주가 견조할 것이며, 최근 국내 관광객 증가도 국내 법인의 성장에 긍정적인 영향을 미칠 것으로 전망한다”며 “최근 중국 당국이 단체관광객의 한국 방문을 허가해 당분간 국내 관광객 수가 증가할 것으로 전망되며, 주요 관광지를 중심으로 화장품 소비가 증가할 경우 수혜가 기대된다”고 했다.

또 미국의 경우 “인디브랜드 고객사 중심 영업 전략을 이어 나갈 계획이며, 기존 예상보다 회복 속도가 빠를 것”이라며 “하반기에도 ODM 비중 80% 이상을 유지할 수 있을 것으로 예상되며, 기존 예상보다 수익성 개선이 더 빠르게 나타날 것”이라 했다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

![ESG 시즌2 열렸다…“이젠 착한 기업보다 검증되는 기업” [ESG 다음은 공시다]](https://img.etoday.co.kr/crop/140/88/2333944.jpg)

![5.18 ‘탱크데이’ 격노 정용진 회장, 스타벅스 대표 해임…“일벌백계 본보기”[종합]](https://img.etoday.co.kr/crop/140/88/2335125.jpg)

![마트 치킨은 왜 유독 쌀까? 밖에서 사 먹는 음식이 계속 비싸지는 소름 돋는 이유 [T같은F]](https://i.ytimg.com/vi/hSzVuMJApiM/mqdefault.jpg)

![[특징주] 네오위즈홀딩스, 100억원 규모 소각 목적 자사주 취득에 22%↑](https://img.etoday.co.kr/crop/85/60/2333911.jpg)

![“물가 안정이라는데 왜 더 힘들까”...치킨값·장바구니 물가 안 내려가는 이유 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2335237.jpg)

!['산업성장펀드 조성식 및 기술금융 전략회의' [포토]](https://img.etoday.co.kr/crop/300/190/2334988.jpg)