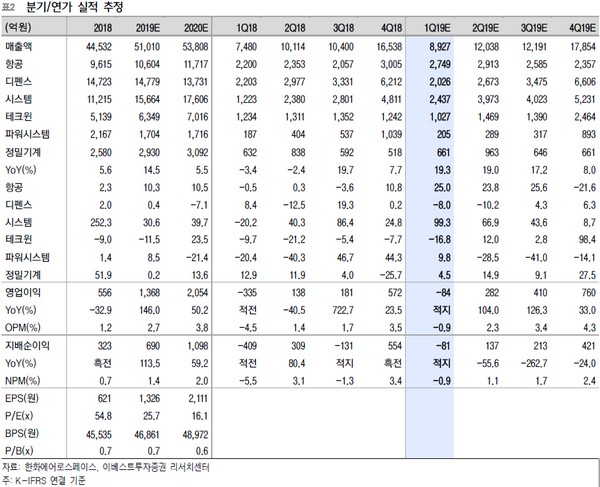

이베스트투자증권 장도성 연구원은 “1분기 연결기준 매출 8927억 원, 영업손실 84억 원으로 시장 기대치 대비 소폭 밑돌 전망”이라며 “영업양수에 따른 외형성장 효과에도 방산 매출 감소에 따른 고정비 부담 증가, GTF엔진 판매호조에 따른 RSP 비용 전년동기대비(184억 원) 소폭 증가에 의해 영업적자를 기록하나 적자 폭이 줄어든 부분은 긍정적”이라고 평가했다.

장 연구원은 “한화에어로스페이스는 파워시스템, 정밀기계 등 몇몇 만수 사업을 제외하고는 순항 중”이라며 “GTF 엔진부품 추가 수주뿐만 아니라 타 엔진메이커와도 계약한 LTA게약에서도 부품을 추가 수주한 것으로 추정돼 항공사업의 경우 향후에도 지속해서 안정적인 매출 성장이 기대된다”고 밝혔다.

그는 “방산 경우 올해 K-9 종산이 계획돼 있어 매출 소폭 감소가 예상되나, 인도 K-9 수출 물량이 전년 대비 1000억 원 증가할 것으로 보아 매출 감소분은 상쇄될 전망”이라며 “인도 비호복합(총 3조 원)은 인도에서는 현지 생산을 요구하고 있는 상황으로, 이 회사의 경우 경쟁업체 대비 현지 생산에 대한 조건을 충족해줄 수 있어 수주 가능성이 큰 상황”이라고 예상했다.

![[단독] 이용철 방사청장 캐나다行…K잠수함 60조 수주전 힘 싣는다](https://img.etoday.co.kr/crop/140/88/2336466.jpg)

![[단독] “투자 조장 금지”…삼전·닉스 레버리지 ETF 이벤트 줄취소](https://img.etoday.co.kr/crop/140/88/2336539.jpg)

![[단독] 국토부, 3년간 상장리츠 24건 검사에도 JR리츠 위험 감지 못해 [리츠부실 뒷북 대응①]](https://img.etoday.co.kr/crop/140/88/2336123.jpg)

![[특징주] 가온전선ㆍ대원전선 10%대↑⋯‘전력망 3법’ 상임위 통과에 전선주 급등](https://img.etoday.co.kr/crop/85/60/2336609.jpg)

!["서울 월세 300만원 시대"…강남발 집값 상승, 경기·인천까지 번진다 [집땅지성]](https://img.etoday.co.kr/crop/300/170/2336524.jpg)

![코스피 8.42% 폭등, 7815.59로 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2336703.jpg)