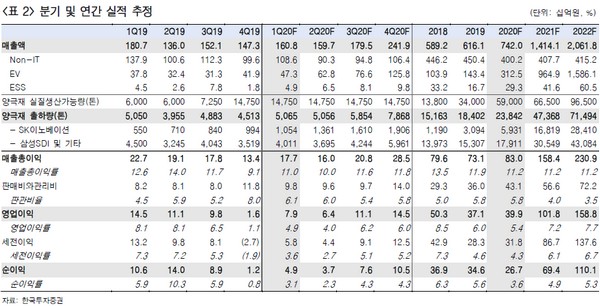

▲에코프로비엠 분기 및 연간 실적 추정.

한국투자증권 김정환 연구원은 “1분기에는 공장 증설과 일부 가동 시작에 따른 고정비 증가로 영업이익이 79억 원으로 컨센서스를 밑돌 것”이라며 “매출액은 1608억 원으로 전분기대비 9% 증가해 우리 추정치를 웃돈 것으로 추정되는데, 해외 고객사가 재고축적을 위해 주문량을 소폭 늘렸기 때문으로 보인다”고 말했다.

김 연구원은 “CAM5 양산 시작으로 삼성SDI EV 향 양극재 출하량이 본격적으로 증가하는 하반기 실적 모멘텀이 예상된다”며 “유럽의 1분기 전년 대비 판매량 증가율 추정치는 순수 전기차(BEV) 약 50%, 플러그인 하이브리드(PHEV) 120%로 높다. 전체 자동차 판매량 중 전기차 비중이 높아져(선호도 상승) 코로나19에 따른 수요 충격은 최소화될 것”이라고 전망했다.

그는 “코로나19로 인한 소형 배터리 수요 둔화와 고정비 증가를 고려해 2020년 매출액 추정치를 0.7조 원, 영업이익 399억 원으로 기존 대비 각각 11%, 28% 낮추지만, 3분기부터 EV 향 매출액 증가로 높은 성장성을 보일 전망이어서 매수를 추천한다”고 덧붙였다.

![민주 12곳 확보·서울 접전…李정부 첫 전국선거, 지방권력 재편 현실화 [선택, 6·3 지선]](https://img.etoday.co.kr/crop/140/88/2341555.jpg)

![李 청와대 참모 7명 중 5명 당선…하정우·김병욱 고배 [선택, 6·3 지선]](https://img.etoday.co.kr/crop/140/88/2341631.jpg)

![113조 IPO 초읽기…국내 증시도 영향권 [스페이스X 상장, 축포냐 쇼크냐 上-①]](https://img.etoday.co.kr/crop/140/88/2341358.jpg)

![[증시키워드] 젠슨 황 오늘 저녁 방한 전망⋯회동 앞둔 SKㆍ네이버ㆍLG에 쏠린 투심](https://img.etoday.co.kr/crop/85/60/2341622.jpg)

![[오늘의 증시일정] 아모텍·디젠스·KNN·쏘카 등](https://img.etoday.co.kr/crop/85/60/2339560.jpg)

![[오늘의 투자전략] 코스피, 미 증시 고점 부담에 장중 변동성 장세 연출 전망](https://img.etoday.co.kr/crop/85/60/2333820.jpg)

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![투표용지 부족 논란...여야 정면충돌 [포토]](https://img.etoday.co.kr/crop/300/190/2341583.jpg)