수출기업들이 환율 변동 위험을 피하려 키코를 택한 후폭풍은 너무나 컸다. 키코에 가입한 업체 중 절반이 폐업·파산 수순을 밟거나 워크아웃 또는 법정관리로 기존 경영권이 온전치 못한 상태다. 은행은 어떤 경로와 설계로 이러한 상품을 팔게 됐을까.

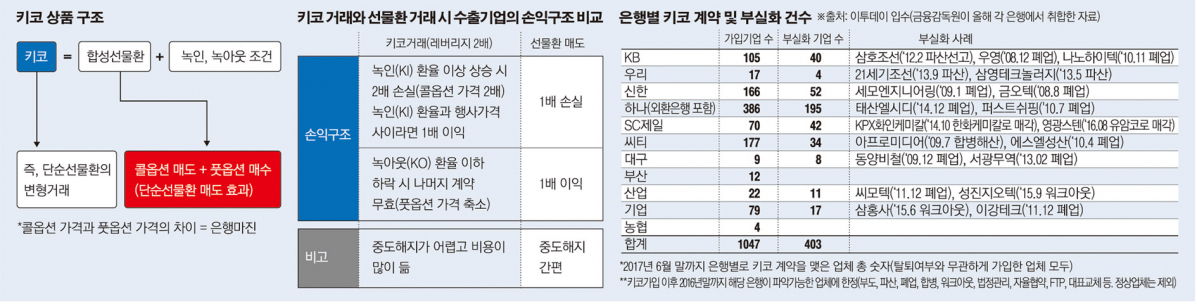

◇외국계은행 최다 판매…부실률도 최고 = 키코 판매를 가장 많이 한 은행은 합병 전 외환은행(현 하나은행)이다. 100여 곳 내외 회사와 거래한 타 은행과 달리 외환은행은 300곳에 달하는 기업과 키코 계약을 맺었다. 이어 씨티은행이 177개 키코 계약을 맺었다.

외환은행은 키코 판매가 한창이던 2007~2008년 미국계 사모펀드 론스타의 소유였다. 씨티은행의 대주주 역시 미국 씨티그룹이다. 이들 은행에서 키코에 가입한 기업은 각각 50.5%, 19.2% 확률로 부실화됐다.

은행이 키코 판매에 열을 올리게 된 것은 기존에 판매하던 선물환 인기가 시들해진 영향이 컸다. 선물환은 수출기업들이 일정 기일·기간 내 외국환을 미리 정한 환시세로 매매할 것을 약속한 외국환이다. 키코가 팔리기 전엔 대부분 수출 기업들이 선물환 매도거래를 통해 환헤지를 했다.

그러나 2006~2007년 무렵 환율이 사상 최저 수준으로 하락하고 미국 금리와 한국 금리차도 좁혀지면서 환율 변동성이 급격히 줄었다. 이에 현물환율이 1000원일 때 1020원 내지 1030원으로 우위에 있었던 선물환율이 오히려 싸지는 역전현상이 발생했다. 현물환율이 1000원인 상황에서 3개월 선물환율이 980원이 되면 수출기업은 선물환 매도거래로 20원만큼 헤지 손실이 생긴다. 이에 기업의 선물환 헤지 거래가 줄면서 은행의 수익성에도 빨간불이 켜졌다. 이때 은행이 대안으로 들여온 상품이 키코다.

특히 선물환에 비해 키코는 은행에 남는 마진이 컸다. 아프로미디어(현 에이프로테크놀로지) 등 5인과 씨티은행·외환은행의 소송(2009가합25) 사례를 보면 키코의 전체 계약금액이 2000만 달러(당시 환율 기준 약 184억 원)일 때 은행 마진이 1억3414만 원으로 마진율이 0.73%에 달한다. 반면 동일 주체 간 선물환 계약에서는 전체 계약금액 1200만 달러 중 마진이 최대 0.1%(1000만 원 내외) 남는 데 그쳤다.

◇‘제로코스트’라더니…중도해지조차 어려운 상품 = 키코는 선물환보다 마진이 많이 남았지만 은행은 기업에 키코가 ‘제로코스트’ 상품이라는 점을 집중적으로 홍보했다. 제로코스트는 수출기업이 사려는 풋옵션(은행 매도) 가치가 은행이 사려는 콜옵션(기업 매도) 가치와 같아서 기업이 은행에 별도의 프리미엄(수수료)을 지급할 필요가 없다는 것을 의미한다.

그러나 피해 기업들은 키코가 제로코스트 상품이 아니며 은행이 이를 알고도 속여서 팔았다고 주장하고 있다. 키코의 구조는 콜옵션과 풋옵션을 합친 합성선물환에 녹인(Knock In)·녹아웃(Knock Out) 조건을 추가한 거래다. 녹인 구간 이상으로 환율이 오르면 레버리지를 일으켜 콜옵션 가격이 2배가 된다. 반대로 녹아웃 구간 아래로 환율이 떨어지면 풋옵션 가격이 축소된다. 은행이 기업에서 사려는 콜옵션 가격은 높아지기 쉽고, 기업에 팔려는 풋옵션 가격은 낮아지기 쉽다. 한마디로 은행은 실제 더 높은 가치가 있는 콜옵션을 싸게 살 수 있고 기업에서는 실제 풋옵션 가치보다 높은 가격을 받게 돼 마진이 극대화된다.

2011~2013년 외환은행, 신한은행, 우리은행, SC은행 등 7개 은행이 재판 과정에서 법원에 제출한 키코 계약 서류에 따르면 콜옵션 가치가 풋옵션에 비해 최소 1.5배에서 5.7배까지 비쌌다. 하나은행에서 2008년 1월 키코 가입을 한 삼코의 경우 풋옵션 평가 금액은 1만96달러, 콜옵션 평가 금액은 5만7485달러로 콜옵션이 5.7배 비쌌다. 양 옵션 간 차액금인 4만7389달러가 모두 은행 마진이다.

즉, 키코통화옵션은 외부 환율 변화가 없는 상황에서 계약 직후 파기하더라도 기업이 마이너스 평가손실(negative margin)을 떠안을 수밖에 없는 상품인 것이다. 이는 기존에 기업들이 거래하던 선물환과 달리 키코는 중도해지가 거의 불가능했다는 점에서도 드러난다. 은행이 수입기업들에는 키코와 반대 형태 상품을 판매하지 않았기 때문이다.

미국 증권거래위원회(SEC)와 선물거래위원회(CFTC) 역시 키코 민사 재판 과정에서 서울지방법원의 사실조회에 대해 “키코는 제로코스트 상품이 아니다”라고 외교통상부를 통해 공식 답변했다. 조붕구 한국기업회생협회 회장은 “SEC와 CFTC를 비롯해 독일 판례 역시 은행의 이윤과 비용이 프리미엄(수수료)에 포함되더라도 2~7배 이상 가치 차이가 난다면 합리적인 이윤이 아닌 문제가 되는 액수로 보고 있다”고 지적했다.

![정청래 서울·TK 숙제…장동혁 PK 잃고 책임론, 한동훈 부상 [6ㆍ3 지방권력 재편]](https://img.etoday.co.kr/crop/140/88/2341826.jpg)

![역대 선거 사건사고 뒤흔든 '투표지 부족' 사태 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2341897.jpg)

![비트코인 5%대 하락⋯이유는? [Bit 코인]](https://img.etoday.co.kr/crop/140/88/2341745.jpg)

![평균연봉 5000만 원이라는데⋯내 월급은 왜 그대로일까 [T 같은 F]](https://img.etoday.co.kr/crop/140/88/2341917.jpg)

![[넥스블록]신한카드, 스테이블코인·카드 결합한 ‘하이브리드 결제’ 설계 완료](https://img.etoday.co.kr/crop/85/60/2342060.jpg)

![[넥스블록][인기 검색 코인 톱15] 비트코인·이더리움 약세 속 AI·디파이로 쏠린 시선](https://img.etoday.co.kr/crop/85/60/2342022.jpg)

![[넥스블록]와인·음악·MMF까지 토큰화⋯, 장벽은 따로 있다](https://img.etoday.co.kr/crop/85/60/2342020.jpg)

![홍콩 ELS 과징금 6000억원대 결론…은행권 생산적금융 ‘숨통’ [종합]](https://img.etoday.co.kr/crop/85/60/2341930.jpg)

![“삼성SDI는 부자회사”…AI 데이터센터가 주목한 전고체 배터리 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2341990.jpg)

![치솟는 환율, 코스피 하락 마감 [포토로그]](https://img.etoday.co.kr/crop/300/190/2342010.jpg)