![[단독] 당국은 “판매사 책임” 외치는데… 투자소송 ‘전액 배상’ 단 1건도 없었다 [금융 소비자보호 딜레마]](https://img.etoday.co.kr/crop/200/125/2343303.jpg)

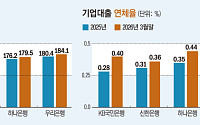

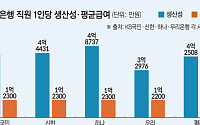

![“열심히 할 이유가 다르다”… 호봉제 은행 vs 성과급형 증권 [증권이 금융을 삼킨다 中-②]](https://img.etoday.co.kr/crop/200/125/2318207.jpg)

![[신간] ‘11가지 산업으로 분석하는 재무제표’ 출간…숫자 너머 산업의 결 읽는다](https://img.etoday.co.kr/crop/200/125/2312579.jpg)

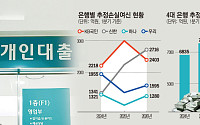

![[데스크 시각] 딜링룸 축포 속 은행의 역설](https://img.etoday.co.kr/crop/200/125/2309325.jpg)

브라보 마이 라이프

많이 본 뉴스

최신 뉴스

![47% 걸어다닌 메시, 최소 기동력으로 최대 공격 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2358832.jpg)

![충청·남부 강한 비⋯대구 35도ㆍ동해안 폭염 [내일날씨]](https://img.etoday.co.kr/crop/85/60/2359476.jpg)

![‘스페인전 패배’ 프랑스, 국가대표팀 새 감독에 지단 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2360152.jpg)

마켓 뉴스

![요즘 어른들, 왜 이렇게 됐을까? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2359948.jpg)

!['원청교섭 쟁취' 민주노총 총파업대회 [포토]](https://img.etoday.co.kr/crop/300/190/2360053.jpg)