![[오늘의 증시 리포트] LG전자, “1분기는 양호, 2분기가 본무대”](https://img.etoday.co.kr/crop/200/125/2157588.jpg)

![[오늘의 증시 리포트] “HD현대미포, 수익성 개선 지속…특수선종 수주 기대”](https://img.etoday.co.kr/crop/200/125/2126897.jpg)

![[오늘의 증시 리포트] “SK하이닉스, HBM이 주는 안정감…큰 이변 없는 기대 부합”](https://img.etoday.co.kr/crop/200/125/2121934.jpg)

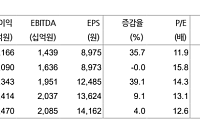

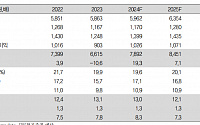

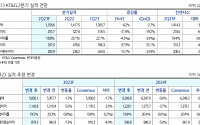

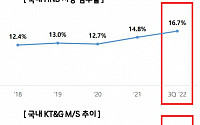

![[종합] KT&G, 3분기 매출 1조6210억 '분기 사상 최대'…'릴' 점유율 48%](https://img.etoday.co.kr/crop/200/125/1814913.jpg)

![[머니있슈] "KT&G, 국내·외 담배 성장 지속…강달러 기조 더해 긍정적 전망"](https://img.etoday.co.kr/crop/200/125/1767718.jpg)

많이 본 뉴스

최신 뉴스

![상인은 채솟값 못올리고 ‘폐기 걱정’...장보러 온 손님도 오른 가격에 한숨[뉴노멀 된 히트플레이션]](https://img.etoday.co.kr/crop/85/60/2368724.jpg)

![10년의 집념, ‘단순 제작’ 넘어 ‘주권 확보’로⋯K-전투기 시대 개막 [KF-21 낙수효과]](https://img.etoday.co.kr/crop/85/60/2369142.jpg)

!['보라매' 힘찬 날갯짓⋯500개 기업 함께 날아오른다 [KF-21 낙수효과]](https://img.etoday.co.kr/crop/85/60/2369044.jpg)

![MROㆍ성능개량ㆍ교육훈련⋯팔고 끝이 아니다 ‘수십 년 먹거리’ [KF-21 낙수효과]](https://img.etoday.co.kr/crop/85/60/2369151.jpg)

![39도까지 치솟는다⋯수도권ㆍ광양 폭염중대경보 [날씨]](https://img.etoday.co.kr/crop/85/60/2369175.jpg)

![열받은 밥상물가⋯“기후적응형 농정 전환 서둘러야” [뉴노멀 된 히트플레이션]](https://img.etoday.co.kr/crop/85/60/2369182.jpg)

![생산부터 밥상까지 덮친 폭염…시금치 43%ㆍ열무 28% 급등 [뉴노멀 된 히트플레이션]](https://img.etoday.co.kr/crop/85/60/2365753.jpg)

![미소금융 신상품 석 달⋯생계자금 목표 달성률 9% 그쳐 [미소금융 첫 성적표]](https://img.etoday.co.kr/crop/85/60/2369139.jpg)

![농가도 음식점도 폭염과 전쟁…치솟는 냉방비에 '한숨' [뉴노멀 된 히트플레이션]](https://img.etoday.co.kr/crop/85/60/2368853.jpg)

마켓 뉴스

![나라 잘 사는데 왜 불행할까... 한국인의 소름 돋는 비밀 [T같은F]](https://i.ytimg.com/vi/TWr8gYhB344/mqdefault.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

!['민주당 차기 당대표는 누구?'…송영길·김민석·정청래 토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2369240.jpg)