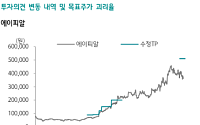

![[특징주] 에이피알, 유럽 성공ㆍ호실적 기대에 강세⋯증권가 목표주가 줄지어↑](https://img.etoday.co.kr/crop/200/125/2319043.jpg)

![고급 원료 입소문...‘스킨1004’, 미국판 올영에 첫 대규모 입점[인디? 인기 K뷰티⑧]](https://img.etoday.co.kr/crop/200/125/2202481.jpg)

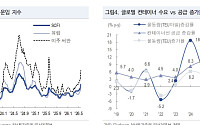

![[오늘의 증시리포트] "카카오페이, 오버슈팅 구간⋯밸류에이션 재점검 필요"](https://img.etoday.co.kr/crop/200/125/2200050.jpg)

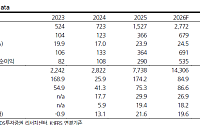

![[특징주] 네오팜, 아마존 프라임데이 일평균 매출 4952% 성장 소식에 상승세](https://img.etoday.co.kr/crop/200/125/2198516.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)