![[오늘의 주요공시] 삼성증권·카카오페이·대우건설 등](https://img.etoday.co.kr/crop/200/125/2368134.jpg)

![[오늘의 주요공시] 한화오션·LG이노텍·셀트리온 등](https://img.etoday.co.kr/crop/200/125/2363840.jpg)

![[오늘의 투자전략] 코스피, 슈퍼위크 거치며 반등 시도 전망⋯FOMCㆍ빅테크ㆍ반도체 실적 주목](https://img.etoday.co.kr/crop/200/125/2359596.jpg)

![[증시키워드] SK하이닉스 ADR 흥행…삼성전자 ‘30만전자’ 재도전, HLB·펩트론 급락](https://img.etoday.co.kr/crop/200/125/2358452.jpg)

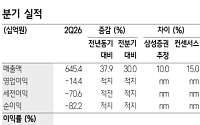

![[종합] 삼성전자, 2분기 영업익 89.4조 ‘역대 최대’⋯엔비디아 제치고 세계 1위](https://img.etoday.co.kr/crop/200/125/2279011.jpg)

![“AI 수혜 본격화” 삼성SDI 1분기 적자 축소…하반기 흑자 전환 정조준 [종합]](https://img.etoday.co.kr/crop/200/125/2327059.jpg)

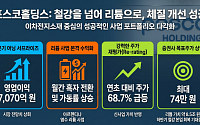

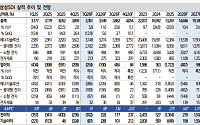

![매출 66% 뛴 네오사피엔스, 상장 채비…관문은 자본정비 실효성 [IPO 엑스레이]](https://img.etoday.co.kr/crop/200/125/2326027.jpg)

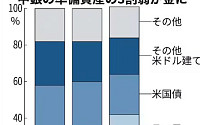

![트럼프 관세 정책 후 1년...성과 따져보니 [인포그래픽]](https://img.etoday.co.kr/crop/200/125/2319263.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 위기를 기회로 바꾸는 '경쟁력'](https://img.etoday.co.kr/crop/200/125/1467017.jpg)

![[브라보! 투자 인사이트] 상승 앞두고 숨 고르는 주가](https://img.etoday.co.kr/crop/200/125/1411029.jpg)

![[브라보! 투자 인사이트] 새해 '시동' 거는 이 종목](https://img.etoday.co.kr/crop/200/125/1407944.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![나라 잘 사는데 왜 불행할까... 한국인의 소름 돋는 비밀 [T같은F]](https://i.ytimg.com/vi/TWr8gYhB344/mqdefault.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

!['민주당 차기 당대표는 누구?'…송영길·김민석·정청래 토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2369240.jpg)