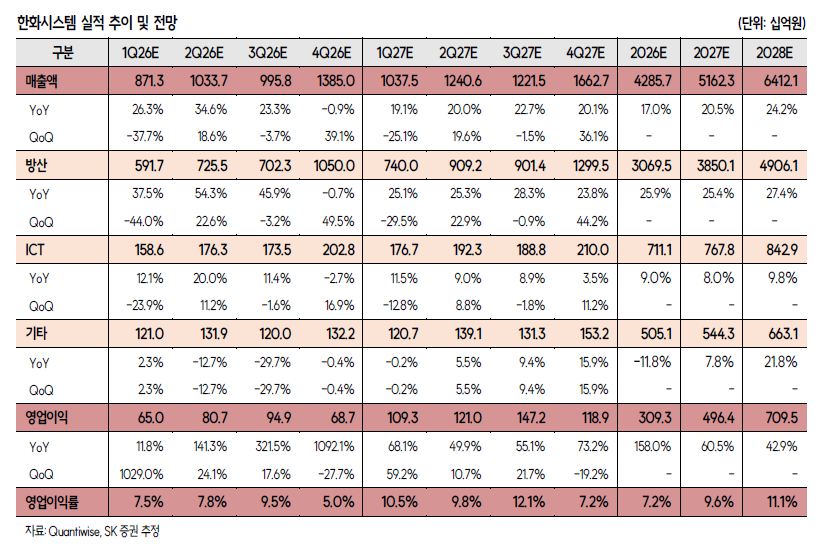

SK증권이 한화시스템에 대해 레이더 및 위성 중심의 수주 모멘텀이 본격화되고 필리조선소 적자 축소로 시적이 개선될 전망이라며 투자의견은 '매수', 목표주가는 16만원으로 신규제시했다고 7일 밝혔다.

한승한 SK증권 연구원은 "한화시스템의 1분기 연결 매출액은 8713억원, 영업이익은 650억원으로, 시장예상치(634억원)에 부합하는 실적 기록할 것으로 예상한다"며 "작년 4분기 필리조선소는 원가 및 PPA 상각비 310억원이 일시 반영됐으며, 이에 따라 25년 약 1600억원의 순손실 기록했다"고 말했다.

한승한 연구원은 "올해는 해당 비용이 약 절반 수준으로 줄어듦과 동시에 분기별로 나누어 인식될 예정"이라며 "적자 호선 인도 또한 마무리되면서 점진적인 적자 폭 축소 및 4분기 흑자전환까지 기대해 볼 수 있다"고 평가했다.

한 연구원은 "올해 UAE 및 사우디 천궁-2 사업의 레이더 양산 납품 예정으로, 수출 비중 확대에 따른 매출액 및 이익 성장 시현할 것으로 예상된다"며 "2026년 연결 매출액 4조 2857억원, 영업이익 3093억원, OPM 7.2%를 전망한다"고 설명했다.

또한 "2027년에는 천궁-2 중동 3개 국가(UAE, 사우디, 이라크)향 물량이 동시에 인식되면서 수출 비중 확대에 따른 실적 성장은 지속될 예정"이라고 평가했다.

이와함께 "수주 측면에서 올해 폴란드 K2 EC2와 사우디 MNG를 포함해 최근 이란 전쟁 이후 중동을 포함한 글로벌 방공무기체계에 대한 수요가 급증하면서 천궁-2 및 L-SAM 등의 수출 계약 이어질 것으로 전망한다"며 "동사는 작년 말 준공 완료된 제주우주센터의 월 생산 캐파는 초기 2기에서 최대 8기까지 확대될 계획"이라고 분석했다.

이어 "다부처 초소형 위성체계 최종 사업자 선정이 올해 예정되어 있으며, 한국형 저궤도 통신망(K-LEO) 구축 사업 또한 점진적으로 가시화되면서 우주사업 관련 수주 모멘텀도 강화될 것으로 기대한다"고 덧붙였다.

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2355637.jpg)

![태풍 겹친 7월 지각 장마, 언제까지? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355585.jpg)

!["비 그쳤는데 왜?"⋯KBO 우천취소, 알고 보니 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355461.jpg)

![민트코어 벌써 끝?⋯올여름엔 '레몬빛'으로 갑니다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2354803.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[채권마감] 약세, 30년물 또 4.4%대..3년물 입찰 부담+일본채 약세](https://img.etoday.co.kr/crop/85/60/2354789.jpg)

![[오늘의 주요공시] KT·셀트리온·한국콜마 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[장외시황] 엠디에스코리아, 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2355645.jpg)

![[환율마감] 원·달러 상승, 엔화약세+결제수요…네고+당국 스무딩도](https://img.etoday.co.kr/crop/85/60/2355271.jpg)

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2355637.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)