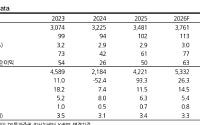

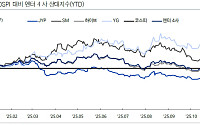

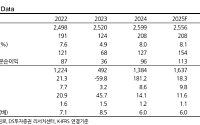

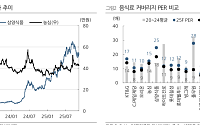

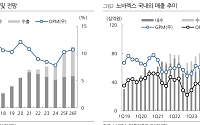

![[특징주] 삼양식품, 2분기 호실적·생산능력 확대 전망에 5%대 강세](https://img.etoday.co.kr/crop/200/125/2359783.jpg)

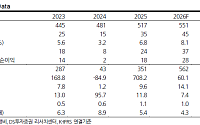

![[오늘의 증시리포트] S-Oil ‘정제마진 서프라이즈’…스튜디오드래곤 ‘턴어라운드 대기’](https://img.etoday.co.kr/crop/200/125/2263650.jpg)

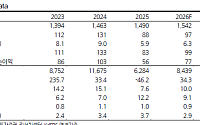

![[오늘의 증시 리포트] 대한제강·엔씨소프트·쎄트렉아이 등](https://img.etoday.co.kr/crop/200/125/2259197.jpg)

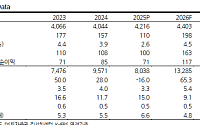

![[오늘의 증시리포트] 롯데케미칼, 라인 프로젝트 가동으로 재무구조 개선 예상](https://img.etoday.co.kr/crop/200/125/2243903.jpg)

많이 본 뉴스

최신 뉴스

![뉴욕증시, 반도체주 계속되는 부진·금리 동결에 하락 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/85/60/2366247.jpg)

![연준 금리 동결에 달러 약세⋯"1430원대까지 내려갈수도" [환율전망]](https://img.etoday.co.kr/crop/85/60/2363774.jpg)

![美연준 의장 “물가 목표 언제나 2%⋯앞으로도 사전 신호 안줄 것” [종합]](https://img.etoday.co.kr/crop/85/60/2366234.jpg)

마켓 뉴스

![마운자로 맞는 10대, 5개월 만에 1.5배 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2366020.jpg)

![TV토론회서 맞선 김민석-정청래-송영길, 당권 향한 첫 신경전 [포토]](https://img.etoday.co.kr/crop/300/190/2366165.jpg)