![[오늘의 증시 리포트] ‘삼성바이오로직스, 단기 서프라이즈 그 이상 기대되는 업황’](https://img.etoday.co.kr/crop/200/125/2052140.jpg)

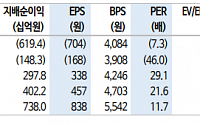

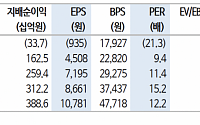

![[기업탐구] 두산 지배구조 개편 ‘어대두’…1석 4조 효과](https://img.etoday.co.kr/crop/200/125/1866167.jpg)

![[특징주] 두산로보틱스, 밥캣 편입에 급등…에너빌리티 약세](https://img.etoday.co.kr/crop/200/125/2050326.jpg)

![[오늘의 증시 리포트] SK하이닉스, 1등 HBM 업체로서 매력 지속](https://img.etoday.co.kr/crop/200/125/2050209.jpg)

![[오늘의 증시리포트] "SK텔레콤, 지배구조 이슈는 주가 상승 유발할 것"](https://img.etoday.co.kr/crop/200/125/2033887.jpg)

![[오늘의 증시리포트] “삼성바이오로직스, 예상보다 잘 나온 실적”](https://img.etoday.co.kr/crop/200/125/2016357.jpg)

![[오늘의 증시리포트] “한화엔진, 예상보다 빠른 턴어라운드”](https://img.etoday.co.kr/crop/200/125/2013982.jpg)

![[특징주] 조선주, 업황 개선 기대감에 강세](https://img.etoday.co.kr/crop/200/125/2015953.jpg)

![[특징주] 일진전기, 미국 AI·전기차 시장 성장에 전력수요 급증...해외수주 잔고 1조3000억 돌파 부각](https://img.etoday.co.kr/crop/200/125/1999868.jpg)

![[오늘의 증시 리포트] CJ, 올리브영 지속 성장…핵심 자회사들 턴어라운드 기대](https://img.etoday.co.kr/crop/200/125/1999534.jpg)

![[오늘의 증시 리포트] 오리온홀딩스, 주요 사업부·배당실적 성장…바이오 투자 그룹 밸류업 진행](https://img.etoday.co.kr/crop/200/125/1994876.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![스승의 날이 두렵다… 폭발하는 교직 사회 [T같은F]](https://i.ytimg.com/vi/SmMlYFmNc4s/mqdefault.jpg)

![5월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![제9회 전국동시지방선거 앞두고 투표용지 인쇄 [포토]](https://img.etoday.co.kr/crop/300/190/2334516.jpg)