![[오늘의 증시리포트] "삼성전자, 중국 반도체·디스플레이 제재 반사이익 기대"](https://img.etoday.co.kr/crop/200/125/2212017.jpg)

![[오늘의 IR] 기아ㆍS-Oilㆍ아이엘 등](https://img.etoday.co.kr/crop/200/125/2194441.jpg)

![[오늘의 주요공시] 남양유업·더블유게임즈·동국생명과학 등](https://img.etoday.co.kr/crop/200/125/2196841.jpg)

![[오늘의 IR] 더블유게임즈·파미셀·홈센타홀딩스·비씨엔씨 등](https://img.etoday.co.kr/crop/200/125/2196407.jpg)

![[오늘의 증시 리포트] “핑거, 우호적인 정책 수혜 기대”](https://img.etoday.co.kr/crop/200/125/2188968.jpg)

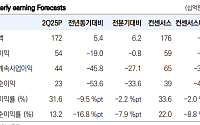

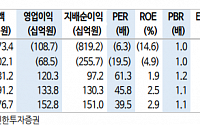

![[오늘의 증시 리포트] “산일전기, 좋은 흐름 이어진다…주가 조정은 매수 기회”](https://img.etoday.co.kr/crop/200/125/2142680.jpg)

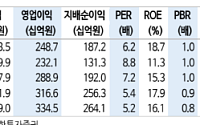

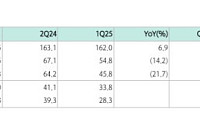

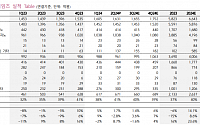

![[오늘의 증시 리포트] 삼성전자, 레거시 약세 불가피…파운드리 가동률 하락 염두](https://img.etoday.co.kr/crop/200/125/2074064.jpg)

많이 본 뉴스

최신 뉴스

![몬스타엑스 기현, 괜히 'K팝의 신' 아니네 (종합)[인터뷰]](https://img.etoday.co.kr/crop/85/60/2355308.jpg)

![전문가 "서울 주택 공급, 국토부 '설계'에 서울시 '실행' 맞물려야" [같지만 다른 닥공 ③]](https://img.etoday.co.kr/crop/85/60/2325808.jpg)

![주택 공급 해법 갈린 정부-서울시⋯'공공 확대' vs '민간 정비' [같지만 다른 닥공 ②]](https://img.etoday.co.kr/crop/85/60/2355692.jpg)

![몬스타엑스 기현 "앨범에 멤버 참여 없는 이유?⋯특권 줄 수 없어" [인터뷰②]](https://img.etoday.co.kr/crop/85/60/2355310.jpg)

![정부-서울시, ‘닥공’ 주도권 정면충돌…핵심 입지 곳곳서 파열음 [같지만 다른 닥공 ①]](https://img.etoday.co.kr/crop/85/60/2355690.jpg)

![몬스타엑스 기현 "음악적 방황 컸다⋯날 잡아준 건 '록'" [인터뷰①]](https://img.etoday.co.kr/crop/85/60/2355309.jpg)

![호날두 마지막 도전 끝…스페인, 8강 대진표 합류 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2355755.jpg)

![브로드컴, 애플과 2031년까지 파트너십 확대…맞춤형 칩 개발·공급[마켓핫]](https://img.etoday.co.kr/crop/85/60/2355752.jpg)

![“엔비디아 AI 서버 카이버 출시, 2028년으로 미뤄져” [마켓핫]](https://img.etoday.co.kr/crop/85/60/2345578.jpg)

마켓 뉴스

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2355637.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)