![[환율마감] 외인 코스피 5일째 대량 매도…원·달러 1490원대 등정 ‘한달만 최고’](https://img.etoday.co.kr/crop/200/125/2332980.jpg)

![[환율마감] 원·달러 사흘만 하락, 1470원대 안착..휴전 기대반 우려반](https://img.etoday.co.kr/crop/200/125/2323981.jpg)

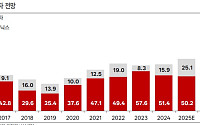

![[종합] LG엔솔, 1분기 기대 밑돈 성적…ESS로 ‘상저하고’ 노린다](https://img.etoday.co.kr/crop/200/125/2265097.jpg)

![삼성SDI “올해 ESS 매출 50% 성장…실적 상저하고 전망” [종합]](https://img.etoday.co.kr/crop/200/125/2290133.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 예상된 부진 딛고 '반등'](https://img.etoday.co.kr/crop/200/125/1421985.jpg)

![[브라보! 투자 인사이트] 구작이 '끌고' 신작이 '밀고'](https://img.etoday.co.kr/crop/200/125/1405664.jpg)

![[브라보! 투자 인사이트] 안에서 새면 밖에서 메운다](https://img.etoday.co.kr/crop/200/125/1402496.jpg)

많이 본 뉴스

최신 뉴스

![CXMT, 데뷔 첫날 472% 폭등…단숨에 中 본토 시총 1위 [상보]](https://img.etoday.co.kr/crop/85/60/2364474.jpg)

마켓 뉴스

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2364420.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)