![‘완전식품’ 계란, 흰자와 노른자 차이는 [에그리씽]](https://img.etoday.co.kr/crop/200/125/2266857.jpg)

![[오늘의 증시리포트] 삼성전자ㆍLG전자ㆍ에스엔시스](https://img.etoday.co.kr/crop/200/125/2263650.jpg)

![[오늘의 증시리포트] LGㆍ한화오션ㆍ솔루엠 등](https://img.etoday.co.kr/crop/200/125/2194461.jpg)

브라보 마이 라이프

![[왕의 병을 고친 수라간 건강음식⑤] 문종 - 콩ㆍ두부](https://img.etoday.co.kr/crop/200/125/421504.jpg)

많이 본 뉴스

최신 뉴스

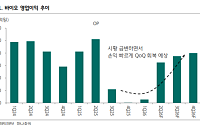

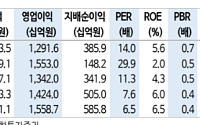

![삼성SDI, ESS 성장 수혜 기대⋯“2차전지 분할 매수 유효” [찐코노미]](https://img.etoday.co.kr/crop/85/60/2362468.jpg)

마켓 뉴스

오늘의 상승종목

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![삼성SDI, ESS 성장 수혜 기대⋯“2차전지 분할 매수 유효” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2362468.jpg)

![민주당, 형사소송법 개정안 정책의총 [포토]](https://img.etoday.co.kr/crop/300/190/2362217.jpg)