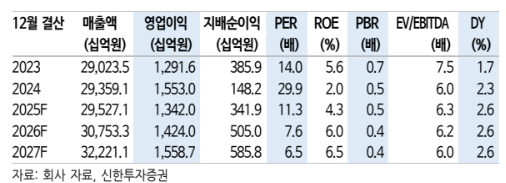

신한투자증권은 12일 CJ제일제당에 대해 본업 회복이 지연되고 있지만, 사업 포트폴리오 정비는 긍정적이라며 투자 의견을 '매수'로 유지하고 목표 주가를 29만 원으로 하향했다.

조상훈 신한투자증권 연구원은 "CJ제일제당은 올해 상저하고 실적을 전망했으나 예상보다 더디게 회복되는 중으로, 주가 반등을 위해서는 실적 개선 이외에도 사업 재편 등 재무구조 개선을 위한 빠른 실행력이 요구된다"라며 "지난달 1일 생물자원 매각 결정(처분 금액 2109억 원, 실제 매각 가치 1조1000억 원 추정)으로 사업 포트폴리오 정비에 대한 높은 의지를 재확인했으며, 재무구조 개선과 핵심 사업 경쟁력 강화와 전사 밸류에이션 레벨 상향이 기대된다"라고 밝혔다.

이어 "3분기 매출과 영업이익은 각각 전년 대비 0.3% 늘어난 7조4400억 원, 16.7% 줄어든 3465억 원을 기록해 컨센서스를 8% 하회했다"라며 "어려운 소비 환경 속에서도 식품은 선방했으나, 바이오와 생물자원 부진이 전사 실적 훼손의 원인"이라고 설명했다.

3분기 식품 부문은 지역별 매출과 영업이익의 온도 차가 뚜렷했다. 국내는 선물 세트 부진 영향으로 매출이 감소하고 비용 효율화로 수익성이 개선됐다. 바이오 부문은 기저 부담과 경쟁 심화로 영업이익 72% 줄었다. 유럽의 중국산 라이신에 반덤핑 관세율이 예상보다 낮게 부과되면서 중국 경쟁업체들의 공급 물량 증가로 주요 아미노산 시황 회복세가 더뎠다.

조 연구원은 "중국발 경쟁 심화로 바이오 실적 추정치를 하향한 점을 반영해 목표 주가를 29만 원으로 내린다"라며 "밸류에이션은 매력적이나 국내 매출 증가율이 둔화하는 만큼 해외 식품 매출 성장성이 중장기 밸류에이션 레벨 결정할 것"이라고 내다봤다.

![후계자 없어도 회사는 남긴다?…‘제3자 승계’ 시험대 오른 中企 현장 [기업승계 대전환]](https://img.etoday.co.kr/crop/140/88/2369754.jpg)

![[단독]논란의 'Busan is Good'…8억 도시브랜드, 용산 대통령실 CI 업체가 수행](https://img.etoday.co.kr/crop/140/88/2369271.jpg)

!['입추'에도 39도⋯수도권ㆍ강원ㆍ전라 폭염 [날씨]](https://img.etoday.co.kr/crop/140/88/2369761.jpg)

!["인허가 나도 삽 못 뜬다"…자금줄 죄는 건전성 규제 [주택공급 또다른 병목 PF]①](https://img.etoday.co.kr/crop/140/88/2332603.jpg)

![[특징주] 스페이스X 주가 반등에 관련주 ‘껑충’⋯스피어 18%ㆍ에이치브이엠 12%↑](https://img.etoday.co.kr/crop/85/60/2369995.jpg)

![[특징주] 반도체 온기 탄 2차전지...삼성SDI, 장 초반 7% 넘게 껑충](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![“한동훈은 ‘공한증’ 낮추고 장동혁은 ‘공장증’ 키운다” [정치대학]](https://img.etoday.co.kr/crop/300/170/2369992.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)