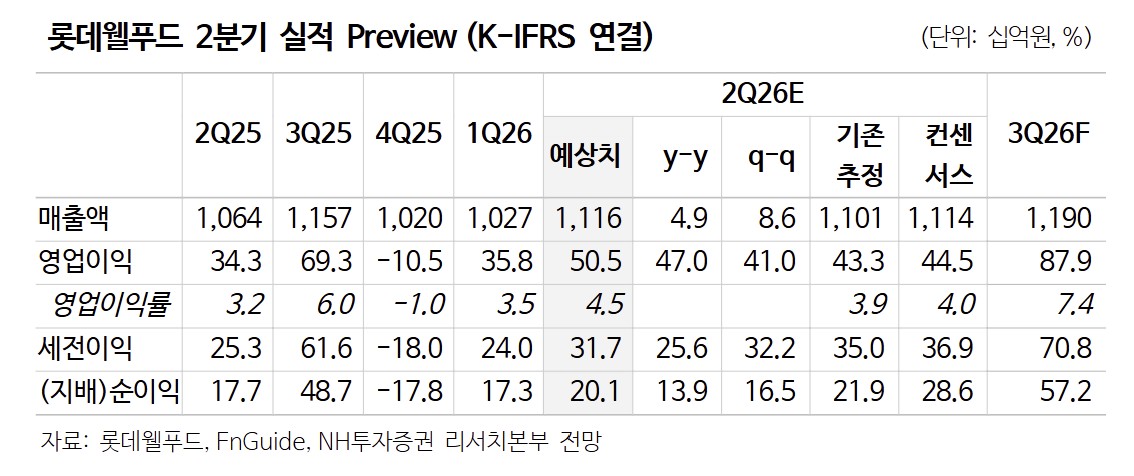

NH투자증권은 6일 롯데웰푸드에 대해 업종 밸류에이션 하락을 반영한다며 목표주가를 15만원으로 기존 대비 11.8% 하향 조정하고 투자의견은 ‘매수(Buy)’를 유지했다.

주영훈 NH투자증권 연구원은 “목표주가는 하향했지만 롯데웰푸드의 펀더멘털 자체는 달라진 부분이 없다”며 “지난해 원가율 부담과 일회성 비용 반영으로 기저 부담이 낮아 올해는 큰 폭의 영업이익 개선이 가능한 구조”라고 밝혔다. 주 연구원은 목표주가에 대해 “업종 밸류에이션 하락을 반영한 멀티플 변경이 목표주가 하향 근거”라고 설명했다.

다만 실적 개선 가시성은 높다고 봤다. 그는 “원화 약세와 부자재 가격 상승 부담이 존재하지만 이를 감안해도 연간 가이던스 달성 가능성은 높다”며 “인도를 중심으로 해외 법인 매출 성과가 양호한 만큼 밸류에이션 정상화도 기대된다”고 분석했다.

2분기 실적은 시장 기대치를 웃돌 전망이다. 주 연구원은 “2분기 연결 기준 매출액은 전년 동기 대비 4.9% 증가한 1조1161억원, 영업이익은 47.0% 늘어난 505억원으로 컨센서스를 상회할 것”이라고 말했다. 이번 분기에도 희망퇴직 관련 비용이 반영될 예정이지만 이미 시장에 알려진 내용인 만큼 추가 우려 요인은 아니라는 판단이다.

국내 사업은 빙과와 건과 중심으로 개선될 전망이다. 주 연구원은 “우호적인 날씨 영향으로 빙과 매출이 개선됐고 건과 매출도 양호했던 것으로 파악된다”며 “비용 구조 개선이 이뤄져 수익성도 함께 개선될 것”이라고 설명했다.

해외 사업은 두 자릿수 성장이 예상된다. 그는 “해외 매출은 전년 동기 대비 11.1% 증가하며 성장세를 이어갈 것”이라며 “인도와 카자흐스탄 등 핵심 국가에서 높은 매출 성장이 예상된다”고 밝혔다. 이어 “원화 약세 국면에서 해외 법인 매출 증가는 원가 부담을 상쇄하는 긍정적 모멘텀”이라고 덧붙였다.

![HBM 호황에 가려진 중국의 추격…D램 기술 격차 3년 수준 [중국 반도체 굴기 2026 上]](https://img.etoday.co.kr/crop/140/88/2355047.jpg)

![예금왕국 일본의 변신…잠자던 2300조엔 깨어난다 [일본 머니무브 ①]](https://img.etoday.co.kr/crop/140/88/2355071.jpg)

![“임기 내 팹” 외쳤지만…여의도는 정책보다 반도체 업황에 집중 [메가프로젝트와 4년 머니맵 - ①]](https://img.etoday.co.kr/crop/140/88/2355093.jpg)

![브라질 빠진 대진표…노르웨이, 홀란 앞세워 사상 첫 8강 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2355220.jpg)

![외국인도 새벽 실시간 환전유동성 확보에 성패 달렸다[24시간 외환거래]](https://img.etoday.co.kr/crop/140/88/2355101.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[특징주] '삼성 파운드리 파트너' 가온칩스, 장중 12%대 급등](https://img.etoday.co.kr/crop/85/60/2355341.jpg)

![7월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![외환시장 24시간 개장, 딜링룸 찾은 구윤철 부총리 [포토]](https://img.etoday.co.kr/crop/300/190/2355267.jpg)