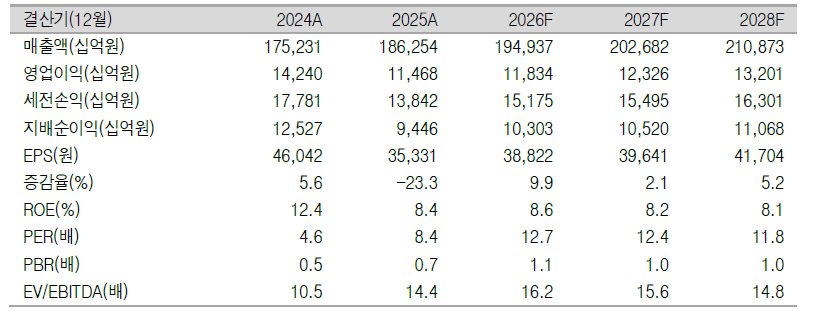

▲현대차 실적 및 전망치. (출처=신영증권)

신영증권은 현대차에 대해 하반기 신차 출시와 국내 생산 차질 정상화를 바탕으로 판매 흐름이 상반기 대비 개선될 수 있다며 투자의견은 '매수', 목표주가는 63만원으로 각각 유지한다고 6일 밝혔다.

문용권 신영증권 연구원은 "현대차의 2026년 2분기 연결 매출액은 48조원, 영업이익은 3조원으로 실적 흐름이 이어질 전망"이라며 "다만 이번 영업이익은 기존 시장 컨센서스인 3.1조원을 5% 하회할 것으로 예상된다"고 말했다.

문용권 연구원은 "달러 강세에 따른 우호적 환율 여건에도 불구하고 내수와 유럽 등에서의 판매 부진 여파가 있다"며 "글로벌 도매 판매가 전년 동기 대비 7% 감소한 가운데 판매 감소에 따른 부정적 볼륨 효과와 믹스 및 인센티브 악화 요인이 주요 감익 요인으로 작용할 전망"이라고 설명했다.

문 연구원은 "핵심은 국내 임금협상과 원재료 가격 상승 부담 분담이 하반기 손익의 주요 변수라는 점"이라며 "아반떼 신차 출시와 국내 생산 차질 정상화, 이란 사태 개선에 따라 하반기 판매 흐름이 상반기 대비 개선될 수 있다는 점이 긍정적"이라고 평가했다.

그는 "3분기 임금협상 과정에서의 생산 차질 가능성과 4분기 원가 부담 확대 리스크가 있다"며 "그럼에도 하반기 판매 흐름 개선에 힘입어 2026년 연간 매출액은 194조9370억원, 영업이익은 11조8340억원을 기록할 전망"이라고 분석했다. 이어 "보스턴다이나믹스 생산 법인의 연결 편입 여부가 향후 강력한 밸류에이션 리레이팅 요인이 될 것으로 예상한다"고 덧붙였다.

![HBM 호황에 가려진 중국의 추격…D램 기술 격차 3년 수준 [중국 반도체 굴기 2026 上]](https://img.etoday.co.kr/crop/140/88/2355047.jpg)

![예금왕국 일본의 변신…잠자던 2300조엔 깨어난다 [일본 머니무브 ①]](https://img.etoday.co.kr/crop/140/88/2355071.jpg)

![“임기 내 팹” 외쳤지만…여의도는 정책보다 반도체 업황에 집중 [메가프로젝트와 4년 머니맵 - ①]](https://img.etoday.co.kr/crop/140/88/2355093.jpg)

![브라질 빠진 대진표…노르웨이, 홀란 앞세워 사상 첫 8강 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2355220.jpg)

![외국인도 새벽 실시간 환전유동성 확보에 성패 달렸다[24시간 외환거래]](https://img.etoday.co.kr/crop/140/88/2355101.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![현대차 36% 급락→반등⋯"여름 저점 매수 기회, 진짜 승부는 자율주행" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2355431.jpg)

![외환시장 24시간 개장, 딜링룸 찾은 구윤철 부총리 [포토]](https://img.etoday.co.kr/crop/300/190/2355267.jpg)