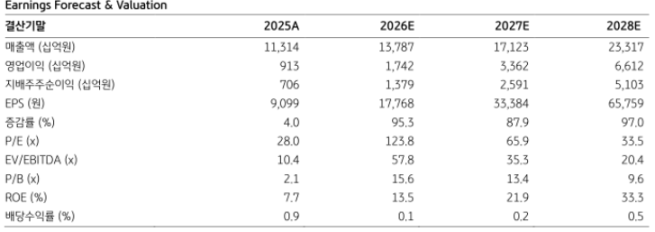

(출처=KB증권)

이창민 KB증권 연구원은 "목표주가를 상향한 이유는 적층세라믹콘덴서(MLCC)·패키징 기판의 초호황기 진입에 따른 성장 여력 확대를 고려해 향후 5년 영업이익 연평균 성장률(CAGR) 추정치를 기존 68%에서 73%로 상향 조정했기 때문"이라고 설명했다.

이 연구원은 삼성전기에 대한 IT 부품 업종 탑픽 의견을 유지했다. 그는 "MLCC·패키징 기판 업황에 대한 눈높이가 여전히 과소평가 되어 있다고 판단되므로 향후 컨센서스 상향 조정 흐름이 이어질 것으로 예상되며, 중일 갈등에 따른 반사이익도 기대된다"고 전했다.

중일 갈등 장기화에 따른 반사이익도 기대했다. 이 연구원은 "중국 정부는 외교적 갈등으로 인해 지난 1월부터 일본 기업에 대한 희토류 수출 통제 조치를 시행하고 있다"며 "이에 따라 중국에서 일본으로 수출된 주요 희토류 수출량은 지난 3·4월에 전년 동월 대비 각각 88%, 82% 감소했다"고 설명했다.

이어 "일본의 대중 희토류 의존도는 60~70% 수준, 일본 내 보유 희토류 재고는 6개월치 이상으로 추정된다"며 "하지만, 이트륨과 디스프로슘 등 희토류 첨가제를 사용하는 일부 고신뢰성 MLCC의 수요 증가세가 가파르게 나타나고 있어 향후 MLCC 수급 불확실성을 확대시키는 요인으로 작용할 수 있다"고 말했다.

그는 "만약 일본 업체들의 생산 차질까지 이어질 경우 MLCC 판가 상승 및 삼성전기의 상대적인 반사이익이 전망된다"고 전했다.

![품종 개량에도 활용되는 AI…개발 기간 단축 ‘선봉’ [AI 푸드 혁명 ③]](https://img.etoday.co.kr/crop/140/88/2348105.jpg)

![“2980원 반값통닭, 10분만에 매진”...치솟은 물가에 수박 한 통 들었다놨다(르포)[요동치는 여름 장바구니 물가]](https://img.etoday.co.kr/crop/140/88/2347970.jpg)

![한국 축구대표팀, 오늘 월드컵 멕시코전⋯중계 어디서? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2348216.jpg)

![폭염급 더위 이어지다 전국 비⋯제주 180㎜ 물폭탄 예고 [날씨]](https://img.etoday.co.kr/crop/140/88/2348106.jpg)

![[증시키워드] 삼성전자·SK하이닉스 또 올랐다…반도체 질주 속 삼성전기 220만원 돌파](https://img.etoday.co.kr/crop/85/60/2348222.jpg)

![[오늘의 증시일정] 한화솔루션ㆍ티웨이홀딩스ㆍ신영증권 등](https://img.etoday.co.kr/crop/85/60/2348193.jpg)

![[오늘의 투자전략] 美 반도체 폭등ㆍ유가 진정⋯“9천피 돌파 후 주도주·소외주 순환매 전망”](https://img.etoday.co.kr/crop/85/60/2348196.jpg)

!['리셋 선거' 감당할 수 있나⋯전면 재선거론의 치명적 맹점 [정치대학]](https://img.etoday.co.kr/crop/300/170/2347657.jpg)

![홍춘욱 프리즘 투자자문 대표 "경제 위기를 기회로 활용하는 투자전략" [포토]](https://img.etoday.co.kr/crop/300/190/2348072.jpg)