IBK투자증권은 하이브에 대해 투자의견 ‘매수’를 유지하면서도 목표주가는 40만원으로 하향한다고 21일 밝혔다.

김유혁 IBK투자증권 연구원은 “목표주가 하향은 업종 밸류에이션 하락에 따라 목표 주가수익비율(PER)을 45배에서 40배로 변경한 데 기인한다”고 설명했다. 그는 “하이브 주가는 현재 12개월 선행 PER 26배로 밸류에이션 밴드 최하단에 있는 만큼 2분기 실적 모멘텀이 주가 반등을 견인할 것”이라고 전망했다.

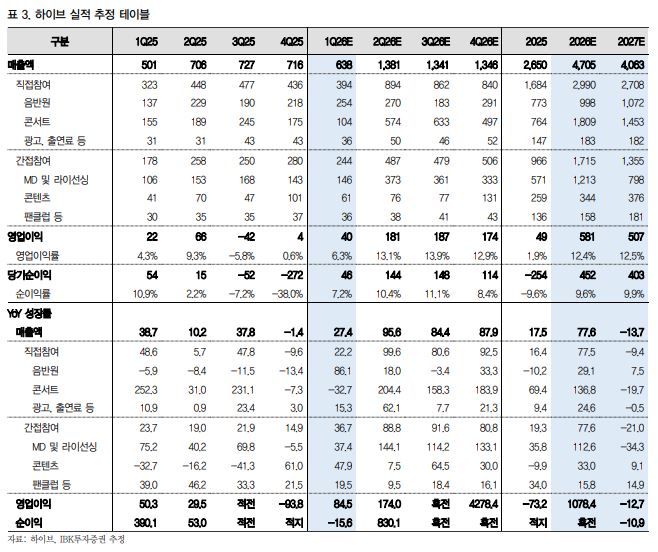

1분기 실적은 매출액 6376억원, 영업이익 399억원으로 시장기대치(430억원)를 밑돌 것으로 추정했다. 김 연구원은 “1분기가 비수기임에도 불구하고 BTS컴백 효과로 앨범판매량은 910만장(2025년 1분기 268만장), 공연 모객은 TXT와 세븐틴 투어실적 반영으로 58.8만 명(2025년 1분기 92.5만 명) 반영이 예상된다”고 분석했다.

콘텐츠 매출은 BTS 컴백 쇼케이스 및 다큐멘터리 판권 매출인식, MD 매출은 BTS 신보 굿즈와 응원봉 판매실적 반영으로 호조를 예상했다. 다만 “예상보다 높았던 BTS 컴백 관련 비용과 BTS 세 번째 재계약에 따른 정산율 상승으로 원가율 부담이 있었던 점이 시장기대치 하회의 주요인”이라고 설명했다.

2분기부터는 영업이익 1806억원을 기록하는 등 실적이 큰 폭으로 개선될 것으로 전망했다. 김 연구원은 “9일부터 시작한 BTS 월드투어 관련 매출(공연, MD)이 실적 성장을 견인할 것으로 예상되기 때문”이라고 밝혔다.

재계약에 따른 정산율 상승을 고려하더라도 1200억원 이상의 영업이익 기여는 충분히 가능할 것으로 봤다. 또 김 연구원은 “BTS THE CITY ARIRANG 프로젝트를 서울, 라스베가스, 부산에서 개최해 팝업 굿즈 매출 성장이 기대되며, 서울·일본 공연의 온라인 스트리밍을 통한 추정치 상향 가능성에 여전히 주목할 필요가 있다”고 판단했다.

김 연구원은 “2분기 코르티스, TXT, &TEAM, TWS, 르세라핌, 아일릿, 보넥도 등 소속 아티스트 대부분 컴백이 예정된 점도 긍정적”이라고 강조했다.

![이 대통령 "보유세 정상화, '3배' 올려야…정치적 손해봐도 대비" [부동산대토론회]](https://img.etoday.co.kr/crop/140/88/2363056.jpg)

![삼성, 4:3 비율 폴더블 꺼냈다…‘갤럭시 Z’ 3종으로 라인업 확대 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2362264.jpg)

![박현주 회장 “코빗, Digital X로 새 출발…미래에셋 3.0 핵심축 될 것”[종합]](https://img.etoday.co.kr/crop/85/60/2363184.jpg)

![9월 늦캉스 여행지…가고 싶은 곳은 유럽, 실제 예약은 일본 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362676.jpg)

!['부동산정책 국민 대토론회' 국민 이목 집중 [포토]](https://img.etoday.co.kr/crop/300/190/2363085.jpg)