NH투자증권은 9일 한국전력에 대해 국제 유가 상승에 따른 실적 하향을 반영해 목표주가를 6만8000원으로 기존 대비 15% 하향 조정하고 투자의견은 ‘매수(Buy)’를 유지했다.

이민재 NH투자증권 연구원은 “미국과 이란 간 전쟁 여파로 단기 실적 부진은 불가피하지만, 원자력에 대한 중장기 관심 확대를 고려하면 투자 매력은 유효하다”며 “올해부터 북미를 시작으로 글로벌 원전 디벨로퍼로의 전환이 기대된다”고 밝혔다.

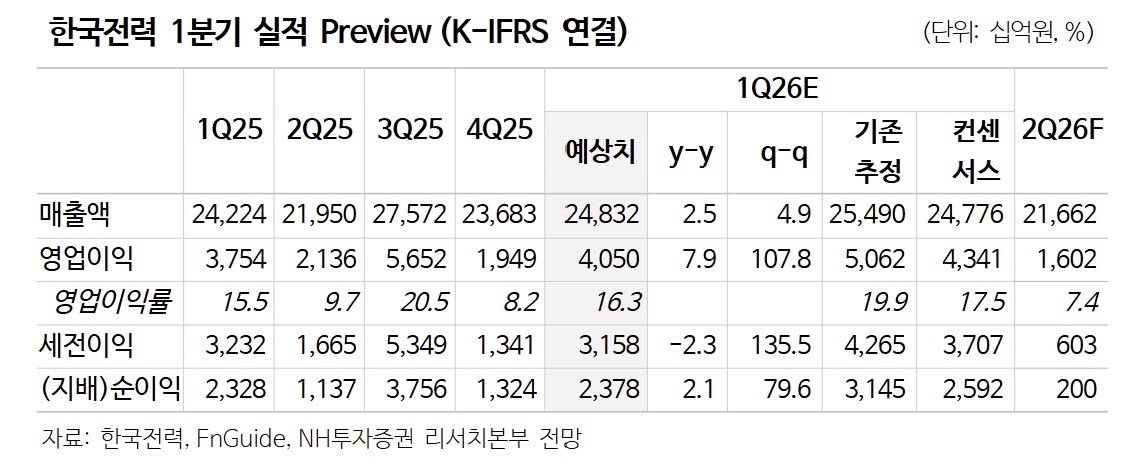

이 연구원은 “올해 두바이유 가격 전망치를 배럴당 75달러로 상향하면서 영업이익 전망을 기존 20조원에서 13조원으로 하향 조정했다”며 “이에 따라 2027년 주당순자산(BPS)을 3% 낮추고 목표 주가순자산비율(PBR)을 0.546배로 조정했다”고 설명했다. 이어 “목표 PBR 산정 시 연료비 연동제와 원자재 가격 변동성 등을 반영해 할인율 35%를 적용했다”고 덧붙였다.

북미 원전 투자는 중장기 성장의 핵심 동력으로 평가됐다. 그는 “한국전력을 중심으로 한 북미 대형 원전 건설은 향후 소형모듈원자로(SMR)와 농축 사업으로 확장되는 첫 단계”라며 “웨스팅하우스와의 불공정 거래 문제도 이번 기회를 통해 개선될 가능성이 높다”고 말했다. 이어 “북미를 넘어 유럽과 중동까지 협력 확대가 예상된다”고 밝혔다.

글로벌 에너지 환경 변화도 긍정적이다. 이 연구원은 “전쟁 이후 원전의 중요성이 부각되며 유럽을 중심으로 원전 건설 계획이 재개되고 있다”며 “중국과 러시아를 제외하면 한국은 원전 산업 경쟁력을 갖춘 국가로, 한국전력이 글로벌 사업 확장의 핵심 역할을 할 것”이라고 평가했다.

다만 단기 실적은 기대치를 밑돌 전망이다. 그는 “1분기 연결 기준 매출액은 전년 동기 대비 3% 늘어난 24조8000억원, 영업이익은 8% 증가한 4조1000억원으로 시장 컨센서스를 소폭 하회할 것”이라며 “5월부터 전력도매가격(SMP) 상승 영향으로 실적 부진이 이어질 것”이라고 밝혔다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

![월급의 시대는 끝났나…삼성전자·SK하이닉스가 갈라놓은 자산격차 [돈의 질서가 바뀐다 下-①]](https://img.etoday.co.kr/crop/140/88/2335625.jpg)

![“급해서 탄 게 아니니까요”…한강버스 탑승한 서울 시민들, ‘여유’ 택했다[가보니]](https://img.etoday.co.kr/crop/140/88/2335532.jpg)

![오전부터 전국 비…수도권 최대 80㎜ [날씨]](https://img.etoday.co.kr/crop/140/88/2335690.jpg)

![다시 움직이는 용산국제업무지구…서울 한복판 ‘마지막 대형 유휴지’ 깨어난다 [서울 복합개발 리포트 ⑱]](https://img.etoday.co.kr/crop/140/88/2335640.jpg)

![마트 치킨은 왜 유독 쌀까? 밖에서 사 먹는 음식이 계속 비싸지는 소름 돋는 이유 [T같은F]](https://i.ytimg.com/vi/hSzVuMJApiM/mqdefault.jpg)

![[특징주] 마키나락스, 상장 첫날 공모가 대비 300% 상승 '따따상' 직행](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![위로보틱스, 950억 베팅 받은 이유…휴머노이드보다 먼저 팔린 '웨어러블' [IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2335520.jpg)

![애는 엄마가 집에서 봐야 한다고요?…18년 만에 바뀐 인식 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2335576.jpg)

![삼성전자 1분기 직원 평균 월급 1200만 원 [포토]](https://img.etoday.co.kr/crop/300/190/2335643.jpg)