한국투자증권은 HD현대중공업, 한화오션, 삼성중공업 등 조선 3사 주가 하락에 대해 과한 조정이라고 분석하며 비중확대 의견을 유지했다.

강경태 한국투자증권 연구원은 “전날 종가 기준 조선 3사 합산 시가총액은 107조6000억원으로 지난해 12월 15일 종가 기준 115조2000억원을 7조6000억원 밑도는 데, 흡수합병 전 HD현대미포 규모의 조선사 하나가 사라진 것과 같다”고 짚었다.

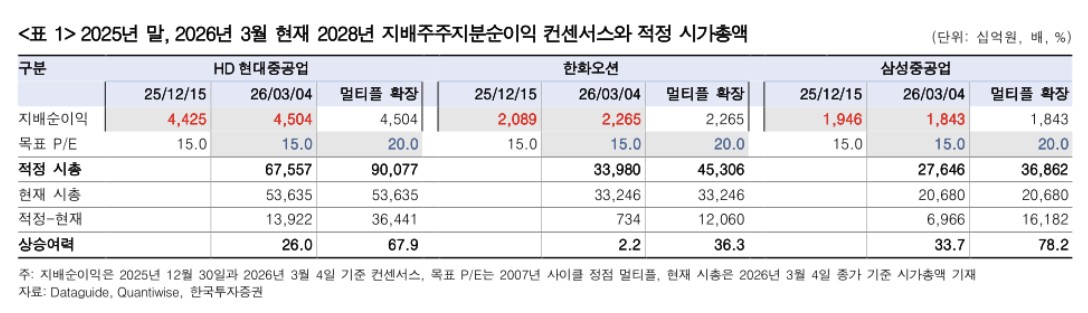

또 강 연구원은 “군함 얘기 없이 상선 사이클 구도 안에서 조선 3사 밸류에이션을 설명할 수 있게 됐다”고 밝혔다. 그는 “조선 3사의 2028년 연간 지배주주 지분순이익 합산 컨센서스(8.6조원) 대비 합산 시가총액은 12.5배”라며 “2000년대 상선 사이클 고점인 15.0배를 하회하는 것이며 한화오션(14.7배) 마저도 군함 얘기를 꺼내지 않아도 될 정도로 밸류에이션 부담을 지우게 됐다”고 설명했다.

기자재 13개사에 대해선 조선사들과 같이 수주 기반 실적을 만들어내는 기자재 업체 특성상 추정치 변동성이 낮기 때문에 단순한 주가 조정 시 밸류에이션 매력이 더 높아질 수밖에 없다고 봤다.

강 연구원은 “기자재 카테고리별로 분류 시 보냉재(한국카본, 동성화인텍), 선박 전장(에스엔시스, 대양전기공업) 업체들이 평균 주가수익비율(PER)을 하회하고 있으며, 선박 엔진 업체들 또한 ASP 상승 효과로 인한 추정치 상향, 밸류에이션 매력 상승 가능성이 있다”고 분석했다.

한국 조선사들의 상선 수주 사이클은 이어진다는 전망이다. 강 연구원은 “현재 밸류에이션 수준에서 점검해야 할 투자포인트는 상선 수주 사이클 지속성”이라며 “상선 사이클에 대한 판단이 정립되면 미국 시장 개방 기회를 비롯한 각종 군함 수주 기회 또한 눈앞에 보일 것”이라고 내다봤다.

![“돈 더 줄게, 물량 먼저 달라”…더 강해진 삼성·SK 메모리 LTA [AI 공급망 재편]](https://img.etoday.co.kr/crop/140/88/2271184.jpg)

![비행기표 다음은 택배비?⋯화물 유류할증료 인상, 어디로 전가되나 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2331088.jpg)

!["가임력 보존 국가 책임져야" vs "출산 연계효과 파악 먼저" [붙잡은 미래, 냉동난자 下]](https://img.etoday.co.kr/crop/140/88/2330658.jpg)

![[김남현의 채권썰] 나쵸(NACHO) 트레이드](https://img.etoday.co.kr/crop/85/60/2330935.jpg)

![코스모로보틱스·폴레드 코스닥 신규 상장 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

!["크립토는 죽지 않았다"…Web3.0 환상 걷히고 '금융 인프라'로 재편 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2329353.jpg)

![[베스트&워스트] SK하이닉스가 쏘아 올린 SK그룹株 ‘동반 급등’⋯쏘카 21%↓](https://img.etoday.co.kr/crop/85/60/2331314.jpg)

![[베스트&워스트] 툴젠 47%ㆍ오이솔루션 37%↑⋯변동성 커진 코스닥에 거래소 경계령](https://img.etoday.co.kr/crop/85/60/2331321.jpg)

![[주간증시전망] ‘실적 우량주’ 주목할 때…"다음주 코스피 6900~7800 전망"](https://img.etoday.co.kr/crop/85/60/2331226.jpg)

![[채권마감] 1일 천하로 끝난 강세장, 미국·이란 충돌+외인 3선 매도](https://img.etoday.co.kr/crop/85/60/2309909.jpg)

![왁뿌볼부터 무스 케이크까지⋯요즘 유행은 '감각'입니다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2331245.jpg)

!['김건희 공천 청탁' 김상민 전 부장검사, 1심 뒤집혀 '유죄' [포토]](https://img.etoday.co.kr/crop/300/190/2331177.jpg)