기본자본 K-ICS 의무화 예고…GA 내부통제·영업보증금 상향도 추진

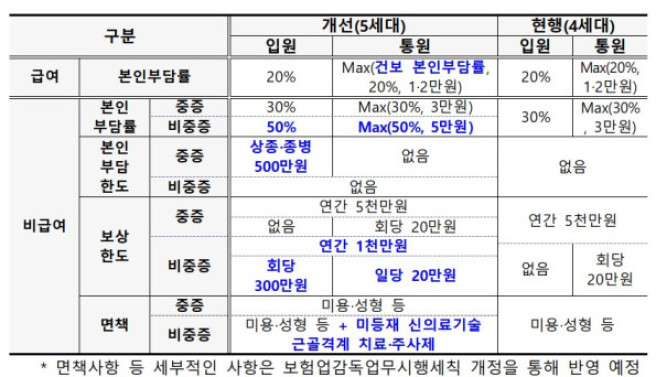

금융당국이 상반기 출시 예정인 5세대 실손보험에서 비급여 의료비를 중증·비중증으로 구분해 담보를 설계하도록 규정을 손질한다. 중증 비급여는 보장을 확대하는 대신, 비중증 비급여는 자기부담을 높이고 한도를 낮춰 과잉 이용을 억제하는 구조다.

금융위원회는 15일 이 같은 내용을 담은 보험업법 시행령과 보험업감독규정 개정안을 입법예고·규정변경예고한다고 밝혔다.

5세대 실손은 '보편적 의료비·중증 의료비' 중심의 적정 보장으로 재편하는 것이 핵심이다. 우선 급여 통원은 국민건강보험의 본인부담 체계와 연동해 건강보험 본인부담제도의 정책 효과가 실손에도 반영되도록 한다. 급여 입원은 중증질환 비중이 높고 남용 우려가 상대적으로 작다는 점을 고려해 본인부담률 20%를 적용한다.

비급여는 특약을 중증·비중증으로 분리한다. 중증 비급여는 연간 5000만 원까지 보장하고 본인부담은 입원 30%, 통원 30%와 3만 원(정액)을 적용한다. 반면 비중증 비급여는 연간 1000만 원 한도로 낮추고 본인부담은 입원 50%, 통원 50%와 5만 원(정액)으로 설정한다.

보험사의 재무 규율도 강화된다. 금융당국은 2027년부터 기본자본 지급여력비율(K-ICS)을 보험사가 준수해야 하는 건전성 기준으로 도입할 방침이다. 기본자본은 가용자본 가운데 손실흡수력이 높은 항목이지만 그간 총 K-ICS 비율에 비해 관리가 상대적으로 느슨했다는 지적이 반영됐다. 기준을 충족하지 못해 기본자본 K-ICS가 50% 미만으로 내려가면 적기시정 조치가 내려진다.

판매채널에 대한 책임 강화도 패키지로 추진된다. 법인보험대리점(GA)의 경우 본점의 지점 관리체계를 갖추도록 하고, 내부통제 기준 준수를 위한 세부 절차를 규율한다. 배상 책임 능력을 높이기 위해 영업보증금 상향도 추진하며 제재 회피를 노린 계약 이관은 금지한다.

소비자에게 제공되는 보험설계사 정보에는 계약유지율 항목을 추가한다. 법인보험중개사에도 내부통제 지침을 구체화하고, 대형 GA 공시 수준을 참고해 공시항목 확대를 검토한다. 텔레마케팅(TM) 채널은 계약 체결 과정에서 설명 간소화가 가능한 범위를 넓히는 방향으로 법령 정비에 나선다.

개정안 예고는 다음달 25일까지 진행된다. 이후 규제개혁위원회·법제처 심사와 차관회의·국무회의 의결 등을 거쳐 올해 상반기 중 개정이 마무리될 예정이다.

금융위 관계자는 "보험업권이 개선된 제도에 차질없이 적응할 수 있도록 긴밀한 감독과 시장 모니터링을 이어갈 계획"이라고 말했다.

![한화에어로 폭발 사고로 5명 사망…경영진 직접 브리핑 나선다 [종합2보]](https://img.etoday.co.kr/crop/140/88/2340707.jpg)

![12연패 SSG vs 8연패 키움, 프로야구 연패·연승이 미치는 영향 [해시태그]](https://img.etoday.co.kr/crop/140/88/2340870.jpg)

![5월 수출 878억달러로 53%↑'역대 최대'⋯슈퍼사이클 반도체 '주도' [종합]](https://img.etoday.co.kr/crop/140/88/2331023.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[넥스블록]바이낸스, 美 주식까지 넘보나…‘올웨더 거래소’ 전환 신호](https://img.etoday.co.kr/crop/85/60/2340817.jpg)

![[넥스블록][핫 NFT] Autoglyphs, 일 거래량 43만7919달러… 바닥가 17만4766달러](https://img.etoday.co.kr/crop/85/60/2340711.jpg)

![12연패 SSG vs 8연패 키움, 프로야구 연패·연승이 미치는 영향 [해시태그]](https://img.etoday.co.kr/crop/300/170/2340870.jpg)

![코스피, 8788.38 마감…사상 최고치 또 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2340875.jpg)