iM증권은 5일 삼성전기에 대해 인공지능(AI) 서버·전장용 고부가 적층세라믹콘덴서(MLCC) 수요 확대에 따라 삼성전기의 이익 변동성이 낮아지고 성장 지속성이 높아졌다며 투자 의견을 '매수'로 유지하고 목표 주가를 35만 원으로 상향했다.

고의영 iM증권 연구원은 "올해 영업이익 추정치를 지난해 대비 44% 성장한 1조3000억 원으로 전망하며, 목표주가를 기존 28만 원에서 35만 원으로 상향한다"라며 "목표 주가순자산배율(P/B) 배수는 2.6배로, 이는 2018년, 2021년 사이클 고점 P/B인 2.7배, 2.6배의 평균치"라고 전했다.

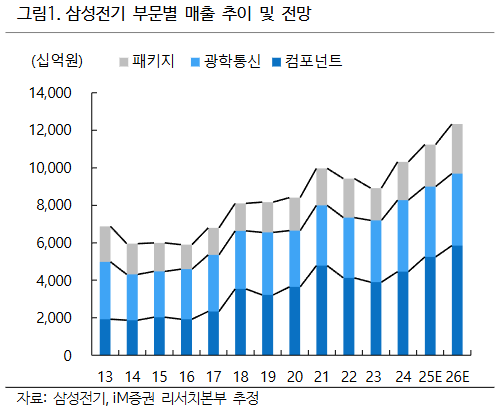

고 연구원은 목표 P/B를 상향한 이유에 대해 "AI 서버용 MLCC 시장이 2025년 1조 원대에서 2030년 3조5000억~4조 원으로 성장할 것으로 전망한다"라며 "기존 범용 MLCC 대비 경쟁이 제한적이지만 수요는 구조적으로 늘고 있으므로, 과거 사이클 대비 이익 변동성이 줄고 지속성이 높아진 것으로 판단한다"라고 설명했다.

이어 "삼성전기 등 선두 업체의 가동률이 고부가 MLCC를 중심으로 100%에 근접함에 따라, 고객 선별과 제품 믹스를 최적화할 수 있는 국면인 것으로 판단한다"라며 "내년에는 저수익 정보기술(IT) MLCC 축소와 고부가 AI, 전장용 MLCC 확대의 방향이 더욱 명확해질 전망"이라고 내다봤다.

그러면서 △FC-BGA도 저부가 축소, 고부가 확대의 방향 △피지컬 AI 관련 잠재력 주가 미반영 등을 사유로 들었다.

고 연구원은 "지난해 4분기 실적은 기존 예상과 같이 매출 2조8300억 원, 2340억 원을 기록할 것으로 전망하고, 환율이 긍정적인 가운데, 산업, 전장 수요에 힘입어 MLCC의 가동률이 기존 계획이었던 90%를 상회할 것으로 추정된다"라며 "계절적 비수기임에도 이례적으로 높은 가동률인 것으로 볼 수 있다"라고 밝혔다.

![민주 12곳 확보·서울 접전…李정부 첫 전국선거, 지방권력 재편 현실화 [선택, 6·3 지선]](https://img.etoday.co.kr/crop/140/88/2341555.jpg)

![李 청와대 참모 7명 중 5명 당선…하정우·김병욱 고배 [선택, 6·3 지선]](https://img.etoday.co.kr/crop/140/88/2341631.jpg)

![113조 IPO 초읽기…국내 증시도 영향권 [스페이스X 상장, 축포냐 쇼크냐 上-①]](https://img.etoday.co.kr/crop/140/88/2341358.jpg)

![[증시키워드] 젠슨 황 오늘 저녁 방한 전망⋯회동 앞둔 SKㆍ네이버ㆍLG에 쏠린 투심](https://img.etoday.co.kr/crop/85/60/2341622.jpg)

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![투표용지 부족 논란...여야 정면충돌 [포토]](https://img.etoday.co.kr/crop/300/190/2341583.jpg)