금융당국 가계대출 관리 강화 기조에 내년도 '대출 한파' 예고

연말 은행 신용대출이 이례적으로 증가했다. 고물가로 생활비, 카드 결제 대금을 충당하기 위한 자금 수요가 꾸준한 가운데 경기 둔화로 기업들의 연말 성과급ㆍ상여금 지급 규모가 축소되면서 차주들의 상환 여력이 줄어든 영향으로 분석된다.

28일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 23일 기준 가계대출 잔액은 총 768조6562억 원으로 집계됐다. 이는 지난달 말 대비 5218억 원 늘어난 규모다.

주택담보대출 증가폭은 줄었다. 5대 은행의 주담대 잔액은 611조8825억 원으로 전월 대비 6000억 가까이 늘었다. 6·27 대책 이후 은행들이 주담대 심사를 강화하고 신규 접수를 사실상 중단한 영향을 받았다.

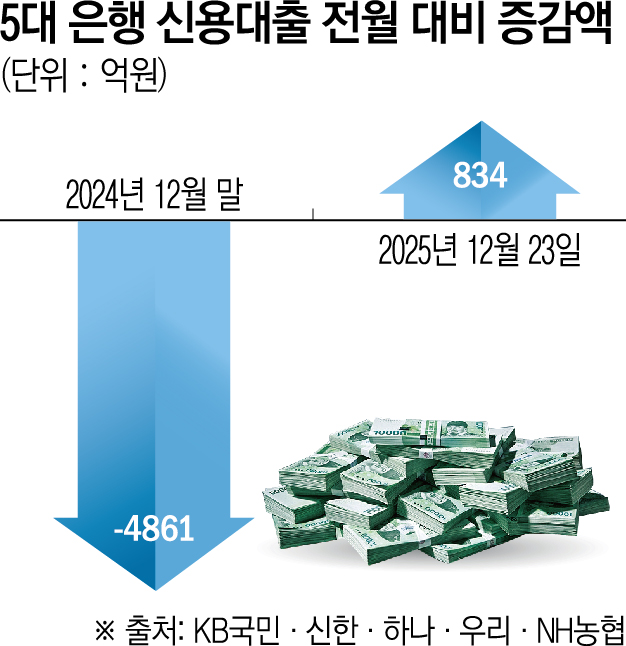

눈에 띄는 부문은 신용대출이다. 전체 가계대출에서 차지하는 비중은 주담대에 비해 작지만 통상적인 연말 흐름과 다른 현상을 보였다. 이달 23일 기준 5대 은행의 신용대출 잔액은 105조6480억 원으로 전월 말보다 834억 원 증가했다.

이는 지난해와 대조적이다. 지난해 12월 5대 은행의 신용대출 잔액은 전월 대비 4861억 원 감소했다. 연말은 성과급이나 상여금을 받아 대출을 상환하는 계절적 요인이 작용하지만 올해는 신용대출이 증가세로 돌아섰다.

금융권은 경기 침체 여파로 급전 수요가 신용대출로 몰리는 ‘불황형 대출’ 탓으로 보고 있다.

한 시중은행 관계자는 “주담대는 창구 제한 등을 통해 물리적인 공급 통제가 가능하지만 생활안정자금 성격이 짙은 소액 신용대출 수요까지 억제하기는 현실적으로 어렵다”며 “상환 재원 부족과 생계형 자금 수요가 맞물려 연말 상환 효과가 나타나지 않은 것”이라고 말했다.

신용대출은 은행별 대출총량 관리에도 영향을 미치고 있다. KB국민은행과 하나은행은 이미 올해 가계대출 증가액 목표치를 각각 20%, 10% 이상 초과한 것으로 알려졌다. 반면 신한은행과 우리은행은 목표치 대비 각각 90%, 83% 수준을 유지하고 있다.

금융당국은 내년에도 강도 높은 가계부채 관리 기조를 이어갈 방침이다. 이억원 금융위원장은 최근 한 라디오방송에 출연해 “내년에도 경상성장률 범위 내에서 가계부채가 관리될 수 있도록 하겠다”고 했다. 은행권 가계대출 여력이 구조적으로 줄어들면서 내년에도 특정 시점이 아닌 상시적으로 ‘대출 절벽’이 생길 수 있다는 우려가 제기된다.

다른 시중은행 관계자는 “당국의 쏠림 방지 기조에 따라 내년에는 연초부터 대출 한도가 풀리는 효과를 기대하기 어려울 것”이라며 “은행들도 내년도 성장 목표를 보수적으로 설정하고 있어 깐깐한 대출 심사 기조는 당분간 지속될 전망”이라고 말했다.

![‘영끌’은 집에서 주식으로…가계부채 지도가 바뀐다 [빚내서 산다]](https://img.etoday.co.kr/crop/85/60/2340375.jpg)

![월급날에도 안 갚았다… 커지는 ‘빚투’ 경고음 [빚내서 산다]](https://img.etoday.co.kr/crop/85/60/2340322.jpg)

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2339687.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)