다올투자증권은 11일 카카오에 대해 실적 개선 초입이라며 투자의견 '매수'를 유지하고 목표주가를 기존 6만8000원에서 7만3000원으로 7.35% 상향 조정했다. 카카오의 전 거래일 종가는 6만800원이다.

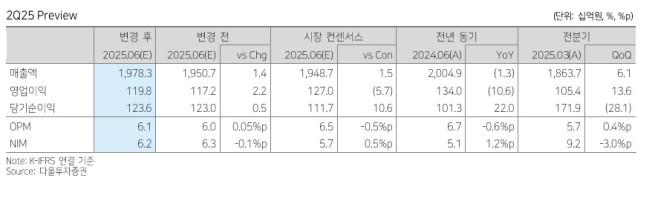

다올투자증권은 카카오가 올해 2분기 연결 기준 매출액 1조9783억 원, 영업이익 1198억 원을 기록할 것으로 전망했다. 전년 동기 대비 각각 1.3%, 10.6% 하락한 수준이다. 매출액과 영업이익 모두 시장 컨센서스에 부합할 것으로 봤다.

먼저 톡비즈 매출액은 전년 동기 대비 9.3% 증가한 5619억 원을 기록할 것으로 추정했다. 김혜영 다올투자증권 연구원은 "톡비즈의 구성 항목 중 광고형 매출은 업황 반등에 따라 동반 성장했을 가능성이 크다"며 "커머스 매출은 2분기가 비수기이기 때문에 직전 분기 대비 소폭 하락했을 것"이라고 말했다. 이어 "광고 매출의 비중과 회복 폭이 더 크다고 판단하며 전체 톡비즈 매출은 직전 분기 대비 성장했을 것"이라고 덧붙였다.

카카오페이와 카카오모빌리티 모두 실적 개선세를 유지할 것으로 전망했다. 또한 뮤직 부문도 디어유가 연결 편입되며 에스파와 라이즈, NCT 위시 등 주요 지식재산권(IP)의 컴백으로 직전 분기 대비 큰 폭 성장했을 것으로 봤다.

김 연구원은 "하반기 중 발견 영역과 생성형 인공지능(AI) 검색을 도입하고 오픈AI와의 협업 프로젝트도 11월 중 출시 예정"이라며 "광고 매출의 성장과 AI를 통한 수익화를 꾀할 수 있기 때문에 긍정적으로 판단한다"고 말했다.

그는 "올해 4분기 이후 실적을 소폭 상향하고 적정 주당순이익(EPS) 시기를 올해 3분기~내년 2분기에서 올해 4분기~내년 3분기로 조정함에 따라 적정주가를 상향한다"고 말했다.

![HBM 호황에 가려진 중국의 추격…D램 기술 격차 3년 수준 [중국 반도체 굴기 2026 上]](https://img.etoday.co.kr/crop/140/88/2355047.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[특징주] 李 “메가프로젝트 전력 선제 확보” 지시에 대형 건설주 강세⋯GS건설 6%↑](https://img.etoday.co.kr/crop/85/60/2355448.jpg)

!["비 그쳤는데 왜?"⋯KBO 우천취소, 알고 보니 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2355461.jpg)

![서울시청에서 감상하는 도심 경치 '하늘전망대 일반 개방' [포토로그]](https://img.etoday.co.kr/crop/300/190/2355523.jpg)