한국투자증권이 2일 한국항공우주에 대해 상반기 실적 부진은 예상됐으나 다수의 수출 모멘텀을 확보한 만큼 하반기 실적은 개선될 것이라고 밝혔다. 목표주가는 9만7000원, 투자의견은 '매수'를 제시했다. 전 거래일 종가는 8만2800원이다.

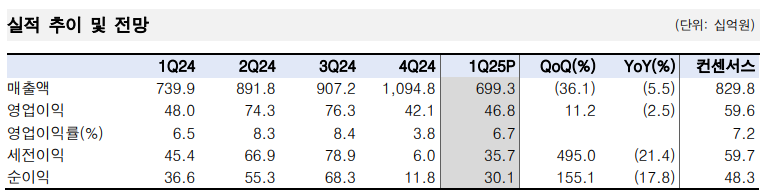

한국항공우주(KAI)는 1분기 연결기준 매출액이 6993억 원으로 1년 전 7399억 원 보다 5.5% 줄었다고 지난달 30일 잠정 공시했다. 영업익이은 468억 원으로 전년(480억 원) 대비 2.5% 감소했다.

매출액과 영업이익 모두 시장 컨센서스를 각각 15.7%, 21.7% 하회한 수치다.

장남현 한국투자증권 연구원은 영업이익이 부진한 이유를 두 가지로 꼽았다. 국내 사업 부문과 완제기 수출 부문의 주요 양산 매출 인식 시점이 하반기에 집중된 데다 경상개발비 293억원이 반영됐기 때문이라는 설명이다.

장 연구원은 "부진한 1분기 실적에도 연간 가이더스를 유지한다"며 "국내 사업 부문과 완제기 수출 부문 매출액은 3분기를 기점으로 증가할 것"이라고 말했다.

현재 한국항공우주는 다수의 신규 수출 계약을 앞두고 있다. 동남아시아 FA-50 추가 수출 계약이 상반기 내 체결될 것으로 전망되며, 아시아와 중동 및 중남미 등 넓은 지역을 커버하는 수출 파이프라인을 보유하고 있다. 여기에 중동과 동남아를 중심으로 KF-21 마케팅 활동을 늘리고 있어 추후 수출 모멘텀이 가시화될 것이란 전망이다.

그는 이어 "기체부품 부문의 수익성 개선이 가파르게 진행되고 있다"며 "1분기 기체부품 부품 매출총이익률(GPM)은 26%로 전분기 대비 7%p 개선될 것"이라고 덧붙였다.

또 "경상개발비 규모를 반영해 올해 영업이익 추정치를 기존 대비 5.3% 하향 조정한다"면서도 "추정치 하향 조정을 반영해도 올해 영업이익은 전년 대비 개선될 것"이라고 판단했다.

![美, 이란 상선 공격에 보복 공습…“선원 1명 실종·선박 운항 불가” [상보]](https://img.etoday.co.kr/crop/140/88/2351889.jpg)

![SK하이닉스, 나스닥 데뷔 흥행…공모가보다 13%↑ 마감 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358063.jpg)

![[김남현의 채권썰] 하반기 경전·미 CPI·금통위…‘빅위크’ 관망](https://img.etoday.co.kr/crop/85/60/2357232.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

!['쉬엄쉬엄 모닝 참여하는 오세훈 서울시장' [포토]](https://img.etoday.co.kr/crop/300/190/2358227.jpg)