(출처=NH투자증권)

NH투자증권은 현대차를 중심으로 글로벌 협업 연결고리가 더 확대될 것으로 예상된다고 14일 밝혔다. 목표주가를 기존 31만 원에서 35만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

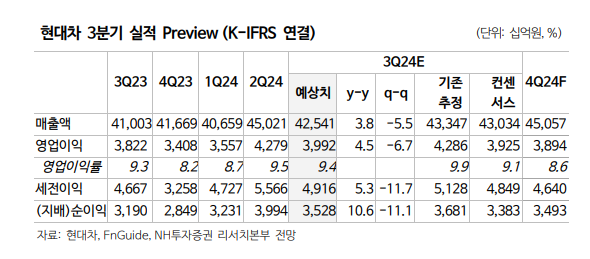

조수홍 NH투자증권 연구원은 “현대차 3분기 매출액과 영업이익은 각각 전년 대비 3.8%, 4.5% 증가한 42조5412억 원, 3조9920억 원을 예상한다”며 “글로벌 수요둔화 영향 외에도 임단협 영향 등이 수익성 영향 요인”이라고 분석했다.

이어 “기말환율 하락에 따라 판매보증충당금 환입 규모가 클 것으로 예상된다”며 “3분기 영업이익률은 9.4%로 2분기와 유사할 것으로 예상되나, 판매보증 충당금을 제거한 수정영업이익률은 10.5%로 분기 중 가장 낮은 수준”이라고 설명했다.

조 연구원은 “업황 모멘텀 둔화 영향이 불가피하나, 브랜드 위상 강화에 따른 중장기 밸류에이션 상승 가능성이 더 큰 기대 요인”이라며 “어닝 측면에서는 미래기술 투자, 주주환원을 위한 충분한 현금 등 양호한 이익 체력을 유지할 수 있을 것”이라고 전망했다.

그러면서 “글로벌 협업 성과 가시화 및 글로벌 경쟁 구도 재편 과정에서 주가 할인율은 점차 축소될 수 있을 것”이라며 “할인율을 모두 제거할 경우 이론적 목표주가는 약 50만 원까지 상향조정 될 수 있다”고 덧붙였다.

![HBM 호황에 가려진 중국의 추격…D램 기술 격차 3년 수준 [중국 반도체 굴기 2026 上]](https://img.etoday.co.kr/crop/140/88/2355047.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[특징주] 李 “메가프로젝트 전력 선제 확보” 지시에 대형 건설주 강세⋯GS건설 6%↑](https://img.etoday.co.kr/crop/85/60/2355448.jpg)

!["비 그쳤는데 왜?"⋯KBO 우천취소, 알고 보니 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2355461.jpg)

![서울시청에서 감상하는 도심 경치 '하늘전망대 일반 개방' [포토로그]](https://img.etoday.co.kr/crop/300/190/2355523.jpg)