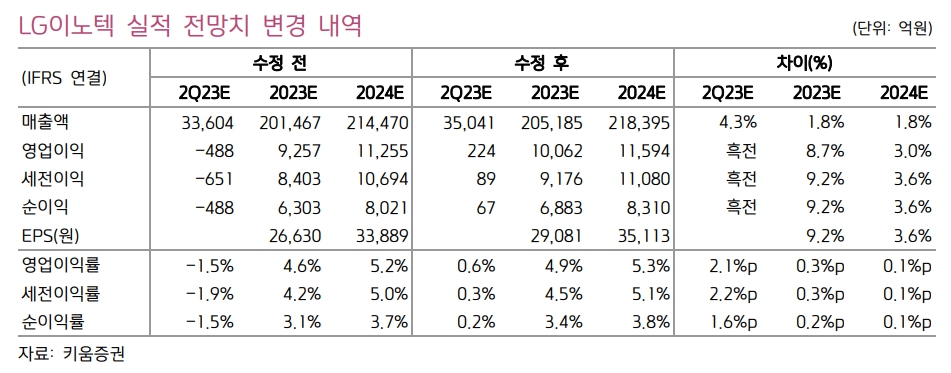

키움증권은 2일 LG이노텍에 대해 2분기 적자전환을 예상했지만, 흑자 기조를 유지할 전망이라며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 36만 원에서 38만 원으로 상향조정했다.

김지산 키움증권 연구원은 “예상보다 우호적인 환율 효과와 원가 절감 노력이 뒷받침되고 있다”며 “테이프 서브스트레이트(Tape Substrate), 포토마스크 등 디스플레이 제품군이 재고조정을 끝내고 회복 국면에 진입했다”라고 평가했다.

이어 “4월까지 아이폰의 누적 판매량은 전년 대비 6% 감소한 수준이며, 시장 성장률 -13%(YoY)보다 양호한 상황이다. 애플은 중국과 인도에서 점유율을 높여가고 있다”라고 설명했다.

김 연구원은 “2분기를 저점으로 하반기는 신형 아이폰과 동사 광학솔루션의 시간이며, 강한 이익 모멘텀으로 반영될 것”이라며 “3분기와 4분기 영업이익은 각각 3472억 원(YoY -22%), 4912억 원(YoY 189%)으로 추정된다”라고 했다.

그는 “아이폰 15시리즈 향으로 광학솔루션의 판가(P)와 출하량(Q) 모두 전작보다 개선될 것”이라며 “판가 측면에서는 최상위 모델의 폴디드줌 카메라 채용, 4800만 화소 카메라 전 모델 확대, 전면 3D 모듈 구조 변화 등에 따라 의미 있게 상승할 것이다. 액추에이터 내재화 효과도 긍정적일 것이다”라고 전망했다.

그러면서 “출하량 측면에서는 연말까지 전작보다 10% 증가한 9000만 대 수준이 예상되며, 지난해 생산 차질에 따른 기저효과가 더해질 것이다”라며 “프로(Pro) 시리즈가 폴디드줌 카메라 이외에도 티타늄 케이스, 3나노 AP 등으로 추가적인 차별화를 시도할 것으로 예상되는 만큼, Pro 시리즈의 판매량 우위가 이어질 전망이다”라고 내다봤다.

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2351582.jpg)

![Vol. 9 밀당은 빈곤의 증거: 슈퍼리치들이 연애하는 법 [THE RARE]](https://img.etoday.co.kr/crop/140/88/2351476.jpg)

![갭투자 줄었지만 내 집 마련은 더 멀어졌다 [6·27 대책 1년②]](https://img.etoday.co.kr/crop/140/88/2351070.jpg)

![[단독] 똑같은 시술에 4천번 보험금 청구?…대법 "보험금 환수·계약 무효"](https://img.etoday.co.kr/crop/140/88/2351096.jpg)

![조별리그 조 3위 중간 집계 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351450.jpg)

![애플, 메모리 대란에 가격 인상⋯9월 아이폰18 어쩌나 [종합]](https://img.etoday.co.kr/crop/140/88/2351470.jpg)

![[채권마감] 커브스팁, 초장기 금리차 정상화 가속](https://img.etoday.co.kr/crop/85/60/2351546.jpg)

![[급등락주 짚어보기] 코스피 폭락 속 '호남 반도체·전력난 호재' 11개 종목 상한가...광주신세계·금호건설 등](https://img.etoday.co.kr/crop/85/60/2351562.jpg)

![[오늘의 주요공시] LIG디펜스앤에어로스페이스ㆍHD현대중공업 등](https://img.etoday.co.kr/crop/85/60/2351563.jpg)

![[장외시황] 현대카드, 2.17% 상승](https://img.etoday.co.kr/crop/85/60/2351528.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

![올여름 전력수요 역대 최고치 예상…명동은 문열고 냉방 풀가동 [포토]](https://img.etoday.co.kr/crop/300/190/2351591.jpg)