한국투자증권이 대한항공에 아시아나 인수 지연 등 대외 불확실성이 주가에 반영될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 3만9000원에서 3만4000원으로 하향조정했다. 전 거래일 기준 종가는 2만4500원이다.

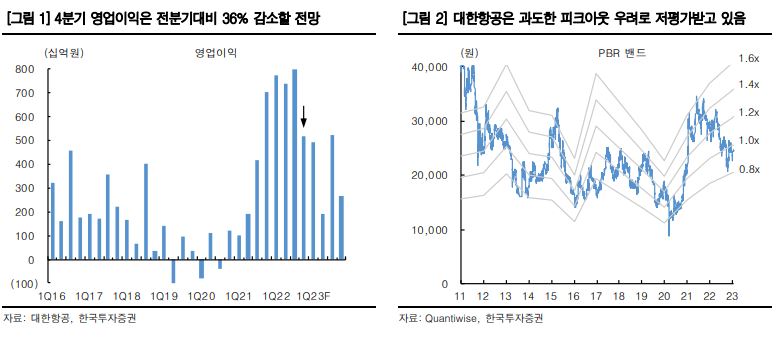

25일 최고운 한국투자증권 연구원은 “4분기 영업이익은 시장 기대에 못 미칠 전망”이라며 “매출액은 전 분기보다 2% 감소한 3조8000억 원, 영업이익은 36% 줄어든 5160억 원”을 예상했다.

최 연구원은 “항공화물 운임이 본격적으로 조정받기 시작한 가운데 해외여행 수요는 저비용항공사(LCC)들이 대규모 증편에 나선 근거리 지역으로 분산됐다”며 “이에 따라 국제선 여객 매출액 증가분이 화물 부문의 역신장 속도를 만회하지 못해 영업이익은 컨센서스(시장 전망치)를 21% 하회할 전망”으로 분석했다.

그는 “2023년 영업이익은 기존 추정치 대비 3% 하향조정해 지난해보다 48% 감소한 1조4700억 원으로 예상된다”며 “경기둔화 영향을 반영해 화물 매출 전망은 10% 낮췄으나, 유가와 환율 하락에 따른 비용 절감으로 대부분 상쇄될 것”으로 전망했다.

최 연구원은 “올해 화물운임은 42% 하락하지만 2019년보다 여전히 36% 높은 466원으로 가정했다”면서도 “매크로 환경과 아시아나 인수 지연에 따른 불확실성을 감안해 목표주가는 3만4000원으로 13% 하향조정한다”고 했다.

다만 그는 “화물운임 하락은 이미 1년 전부터 주가에 반영돼 왔다”며 “중요한 것은 물류대란 수혜 없이도 벌 수 있는 정상적인 이익 체력”이라고 했다.

최 연구원은 “화물 시황은 기본적으로 경기 사이클을 타기 때문에 투자심리는 그동안의 역대급 호황 뒤 급락 가능성을 우려하고 있다”면서도 “글로벌 공급망 재편으로 물류 불확실성이 지속되는 가운데 장거리 밸리카고(여객기 하부 화물칸) 공급은 예상보다 회복이 더디다”고 했다.

그러면서 “따라서 올해 화물운임의 바닥은 팬데믹 이전 고점을 상회할 전망”이라며 “결국 올해 영업이익은 지난해만 빼면 역대 최고 실적이 예상된다는 점에서 매수 의견을 유지한다”고 덧붙였다.

![증권사 센터장 11인 “하반기는 분할 매수 타이밍⋯순환매 와야 코스피 1만 간다” [하반기 증시 전망]](https://img.etoday.co.kr/crop/140/88/2351777.jpg)

![[단독] K9·K2 수출 공식 바뀐다…드론戰 시대 활로 찾는 지상무기 [K-방산, 넥스트 칩]](https://img.etoday.co.kr/crop/140/88/2351933.jpg)

!["내릴 이유가 없다"⋯서울·수도권, 전세 상승 '만장일치' [하반기 부동산시장 전망②]](https://img.etoday.co.kr/crop/140/88/2351938.jpg)

![[단독] KT, 내부시스템 개편 프로젝트 ‘카이로스-X’ 전면 중단](https://img.etoday.co.kr/crop/140/88/2347791.jpg)

![PDRN 이을 다음 타자는 NAD·NMN⋯화장품 성분 경쟁 뜨겁다[K뷰티 기술 전쟁]](https://img.etoday.co.kr/crop/140/88/2351910.jpg)

![[특징주] AI발 전력난에 신재생에너지 주목받자...HD현대엔솔, 장 초반 15% 급등](https://img.etoday.co.kr/crop/85/60/2351328.jpg)

![6월 넷째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['더위 물렀거라' 여의도 한강공원 수영장 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2351895.jpg)