한국투자증권은 26일 네이버에 대해 의미 있는 주가 반등은 쉽지 않아 보인다며 목표주가를 기존 36만 원에서 33만 원으로 하향조정했다. 투자의견은 ‘매수’를 유지했다.

정호윤 한국투자증권 연구원은 “미국 기준금리 상승세가 이어지는 가운데 주가가 꾸준히 하락하고 있다”며 “네이버를포함한 글로벌 빅테크의 밸류에이션은 과거 어느 때보다도 낮아졌지만 매크로 환경을 감안하면 소위 성장주로 분류되는 네이버의 의미 있는 주가 반등은 쉽지 않아 보인다”라고 평가했다.

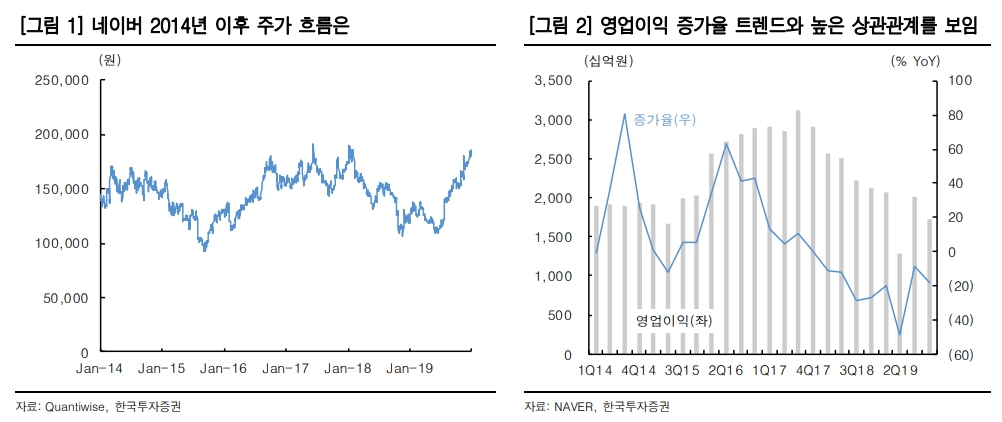

정 연구원은 “과거를 돌아보았을 때 투자판단에 중요한 두 가지 요소는 영업이익 증가율, 그리고 밸류에이션”이라며 “2014년 이후 네이버 주가는 영업이익 증가율 트렌드와 높은 상관관계를 보였다. 영업이익 성장률 하락과 함께 주가 하락이 시작되었으며 반대로 증가율 회복은 주가 상승으로 이어진 것을 확인할 수 있다“라고 설명했다.

그러면서 “현 상황은 과거 여러 차례 밸류에이션 저점 시기와 비교했을 때 비슷한 점이 있다”며 “2009~2011년까지 네이버의 밸류에이션은 20~24배 수준에서 형성되었는데 이 당시 영업이익 증가율은 평균 7%였으며 2015년, 2019년 밸류에이션이 20배까지 하락했을 당시 영업이익 증가율 또한 0.5%, -24.7%였다”라고 덧붙였다.

정 연구원은 “2022년 네이버의 영업이익 증가율을 2.3%로 추정하며, 현재 블룸버그 컨센서스 기준 네이버 PER은 2022F 기준 29배, 2023F 기준 22배다. 과거와 산업의 상황은 많이 다르지만 영업이익 성장률 및 밸류에이션 관점에서는 유사하다”라고 분석했다.

![[단독] 연임 막히자 ‘고문직’ 신설⋯2억 챙기고 다시 이사장 됐다 [신협, 그들만의 왕국 ①]](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![뉴욕증시, 기술주 강세에 올라…S&Pㆍ나스닥, 2분기 6년 만에 최고 상승률 [종합]](https://img.etoday.co.kr/crop/140/88/2353259.jpg)

![美 법원, SNS 중독 관련 메타 기각 요청 불수용 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2353256.jpg)

![‘민선 9기’ 출범…서울 구청장 17명 중 12명 재신임 [메트로]](https://img.etoday.co.kr/crop/140/88/2353229.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[특징주] 산일전기, 전력기기 성장 기대에 강세](https://img.etoday.co.kr/crop/85/60/2352248.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2353124.jpg)

![코스피 0.97%오른 8,476.48...환율 1,550원 턱밑 [포토]](https://img.etoday.co.kr/crop/300/190/2353132.jpg)