유안타증권은 18일 오리온에 대해 예상 대비 견고한 분기 이익이 예상되고, 하반기 점진적으로 이익 모멘텀이 개선될 것으로 전망한다며 투자의견 ‘매수’, 목표주가 13만 원을 유지한다고 밝혔다.

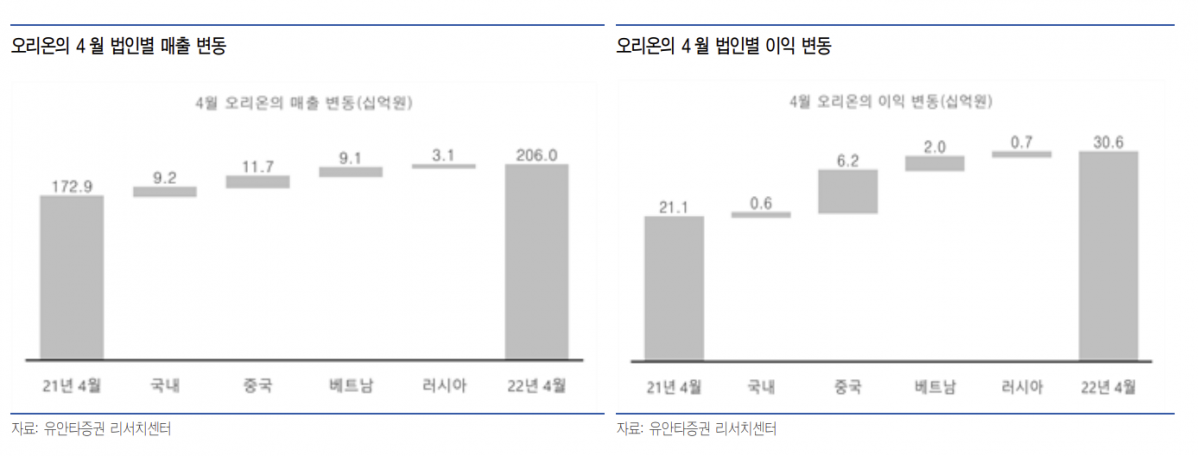

박은정 유안타증권 연구원은 “4월 오리온의 합산 매출은 전년 동기 대비 19% 성장한 2060억 원, 영업이익은 45% 증가한 306억 원을 기록했다”며 “전 법인이 두 자릿수 성장하며 우려 대비 견고한 실적을 시현했다”고 말했다.

박 연구원은 “중국의 경우 제로 코로나 정책하에 민생용품 생산 업체로 지정돼 생산이 재개되며 상해 공장은 가동률이 80%까지 상승했다”며 “생산 회복으로 제품 출고가 확대되고, 신 유통 채널 확장으로 코로나와 봉쇄에 대처하며 판매를 확대하고 있다”고 설명했다.

이어 “파이와 스낵 신제품이 2분기 집중 출시 예정으로 분기 전체 성장률은 4월과 유사한 흐름을 지속할 것으로 전망한다”며 “제조원가율 또한 3개월 연속 감소세로, 글로벌 원자재 인상 흐름이나 믹스 개선, 원자재 소싱 비딩 확대로 대처 중”이라고 덧붙였다.

박 연구원은 “상반기까지는 원부자재 단가 상승 영향이 존재하지만 원가 부담 축소 노력, 비용 통제, 물량 증가에 따른 레버리지 효과가 더해지며 외부 영향을 극복하고 있다”며 “중국은 봉쇄 등으로 실적 우려가 존재했으나 선방한 상황”이라고 짚었다.

그러면서 “2분기 예상 대비 견고한 이익이 기대되며, 하반기 점진적으로 이익 모멘텀이 개선될 전망”이라며 “현재의 낮은 밸류에이션은 매력적으로 판단한다”고 평가했다.

![키움PE, 국민성장펀드 ‘게이트키퍼’로…프로젝트 펀드 ‘출자 심사’ 맡는다 [국민성장펀드 운용사 열전]⑥](https://img.etoday.co.kr/crop/85/60/2340020.jpg)

![2000억대 체급 깬 대신PE, AI·반도체 4000억 펀드 시동…역대 최대 블라인드 도전 [국민성장펀드 운용사 열전]⑤](https://img.etoday.co.kr/crop/85/60/2339971.jpg)

![8600억 메가펀드의 신화 에이티넘인베…글로벌 챔피언 키운다 [국민성장펀드 운용사 열전]④](https://img.etoday.co.kr/crop/85/60/2339969.jpg)

![스카이레이크, 대형 리그 '윈'…5000억 이상 메가펀드 결성 착수 [국민성장펀드 운용사 열전]③](https://img.etoday.co.kr/crop/85/60/2339728.jpg)

![웰투시, M&A 분야 선정…5000억 펀드레이징 돌입 [국민성장펀드 운용사 열전]②](https://img.etoday.co.kr/crop/85/60/2339727.jpg)

![[주간수급리포트] 외국인 4조 팔자에도 버틴 코스피…기관·개인, ‘삼전‧SK하닉’ 반도체 투톱 받아냈다](https://img.etoday.co.kr/crop/85/60/2339994.jpg)

![8.5대 1 경쟁률 뚫은 파라투스…2000억 블라인드펀드 결성 '탄력' [국민성장펀드 운용사 열전]①](https://img.etoday.co.kr/crop/85/60/2339725.jpg)

![좀비 기업의 종말, '소산다사'가 불러올 자본시장 재편 [동전주 탈출 러시]③](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2339687.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)