(출처=KB증권)

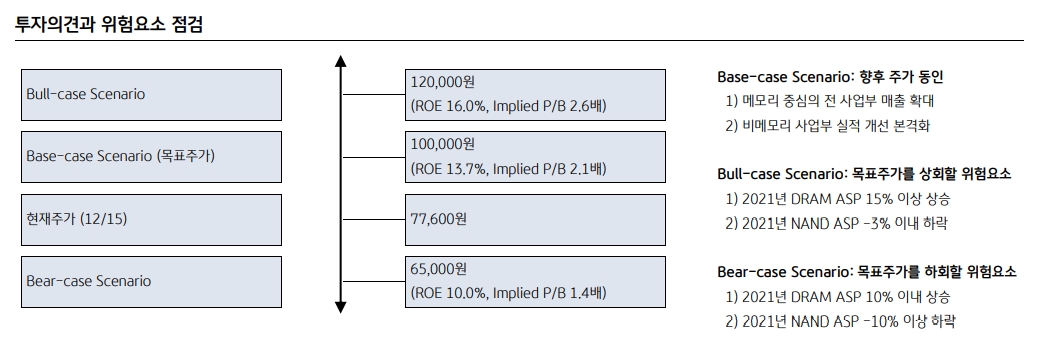

KB증권은 16일 삼성전자에 대해 반도체 수요가 공급을 상회한다며, 투자의견 '매수', 목표주가 10만 원을 유지했다.

김동원 KB증권 연구원은 "내년 메모리와 비메모리 반도체 부문의 고객사들 수요가 우려와 달리 올해 대비 큰 폭의 증가세가 예상되어 내년 상반기 반도체 업황 바닥이 유력하다"고 분석했다.

김 연구원은 "내년 D램 수요는 북미 4대 데이터센터 업체를 중심으로 전년 대비 20~23% 증가할 것으로 전망되어 삼성전자 D램 공급(16% YoY)을 상회할 것"이라며 "데이터센터 업체의 주문 증가 이유는 D램 재고가 전분기대비 30% 감소했고, 메타버스 플랫폼 구축을 위한 선제적인 서버투자 등의 영향 때문"이라고 설명했다.

이어 "내년 파운드리(반도체위탁생산) 매출도 퀄컴, 엔비디아, IBM 등의 주문 증가로 전년 대비 25% 증가해 수요가 공급을 넘어설 것으로 추정된다"며 "내년 삼성전자 비메모리 부문(System LSI) 매출과 영업이익은 파운드리 가동률 상승과 5nm 생산수율 개선 효과로 전년 대비 각각 26%, 102% 증가한 27조2000억 원, 3조6000억 원으로 예상되어 사상 최대 실적 달성이 전망된다"고 덧붙였다.

또 김 연구원은 "현재 삼성전자 주가는 저점 대비(10월 13일 6만8800원) 12.8% 상승했고, 연초대비(1월 4일 8만3000원)로는 6.5% 하락해 글로벌 반도체 업종에서 SK하이닉스, 마이크론 대비 상대적 매력도가 올라갈 전망"이라고 평가했다.

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![캐나다, 독일 TKMS와 잠수함 협상 착수…한화오션 예비후보로 [종합]](https://img.etoday.co.kr/crop/140/88/2355749.jpg)

![뉴욕증시, AI주 랠리 재개 속 상승...다우 첫 5만3000 돌파 [종합]](https://img.etoday.co.kr/crop/140/88/2355747.jpg)

![정부-서울시, ‘닥공’ 주도권 정면충돌…핵심 입지 곳곳서 파열음 [같지만 다른 닥공 ①]](https://img.etoday.co.kr/crop/140/88/2355690.jpg)

![마이크로소프트, 4800명 해고...“AI가 업무방식 바꾸고 있어” [마켓핫]](https://img.etoday.co.kr/crop/140/88/2287562.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![일베 논란엔 어른 책임론⋯한동훈 상승세는 ‘기대 반영’ [정치대학]](https://img.etoday.co.kr/crop/300/170/2355981.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)