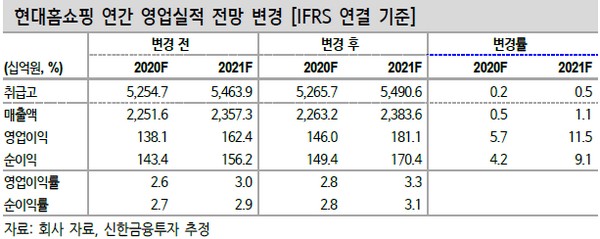

▲현대홈쇼핑 연간 영업실적 전망 변경. (자료제공=신한금융투자)

신한금융투자 박희진 연구원은 “3분기 연결 취급고액과 영업이익은 작년 같은 기간보다 각각 4.3%, 52.3% 증가가 예상된다”며 “양호한 실적 흐름의 주된 요인은 홈쇼핑 부문의 양호한 8~9월 동향과 L&C 부문의 손익 개선으로, 호주와 렌털케어 부문 손익은 전 분기 대비 개선된 흐름이 예상된다”고 밝혔다.

박 연구원은 “L&C 부문은 그룹 계열사와의 시너지 등을 통한 추가 성장 동력 확보도 계획 중이고, 성장 매력이 다소 낮은 홈쇼핑 부문도 안정적 이익 창출에 대한 방향성 우려는 없다”며 “코로나19에도 상반기 홈쇼핑 영업이익은 772억 원으로 작년보다 증가했다. 3분기 동향 등 안정적 실적 개선 동향을 고려 시 현재 주가 수준에서 하락보다 상승에 대한 고민이 필요해 보이고, 단기적으로는 코로나19 영향에 따른 명절 이동 수요 감소에의 상대적 수혜도 가능해 보인다”고 말했다.

그는 “순현금성 자산과 지분 가치 제외 시 기업 가치는 4094억 원으로 지분법 이익 제외 산출 가능 이익 기준 PER(주가수익비율)의 3배에 불과하다”며 “2021년까지의 실적 모멘텀도 충분하고 소외될 이유 찾기가 더 힘든 주가 수준”이라고 덧붙였다.

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2351582.jpg)

![Vol. 9 밀당은 빈곤의 증거: 슈퍼리치들이 연애하는 법 [THE RARE]](https://img.etoday.co.kr/crop/140/88/2351476.jpg)

![갭투자 줄었지만 내 집 마련은 더 멀어졌다 [6·27 대책 1년②]](https://img.etoday.co.kr/crop/140/88/2351070.jpg)

![[단독] 똑같은 시술에 4천번 보험금 청구?…대법 "보험금 환수·계약 무효"](https://img.etoday.co.kr/crop/140/88/2351096.jpg)

![조별리그 조 3위 중간 집계 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351450.jpg)

![애플, 메모리 대란에 가격 인상⋯9월 아이폰18 어쩌나 [종합]](https://img.etoday.co.kr/crop/140/88/2351470.jpg)

![[채권마감] 커브스팁, 초장기 금리차 정상화 가속](https://img.etoday.co.kr/crop/85/60/2351546.jpg)

![[급등락주 짚어보기] 코스피 폭락 속 '호남 반도체·전력난 호재' 11개 종목 상한가...광주신세계·금호건설 등](https://img.etoday.co.kr/crop/85/60/2351562.jpg)

![[오늘의 주요공시] LIG디펜스앤에어로스페이스ㆍHD현대중공업 등](https://img.etoday.co.kr/crop/85/60/2351563.jpg)

![[장외시황] 현대카드, 2.17% 상승](https://img.etoday.co.kr/crop/85/60/2351528.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

![올여름 전력수요 역대 최고치 예상…명동은 문열고 냉방 풀가동 [포토]](https://img.etoday.co.kr/crop/300/190/2351591.jpg)