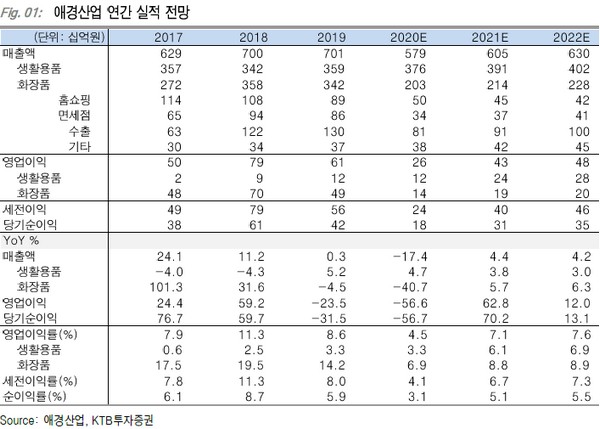

▲애경산업 연간 실적 전망. (자료제공=KTB투자증권)

KTB투자증권 배송이 연구원은 “2분기 매출액 1219억 원, 영업적자 13억 원으로 시장 기대치를 대폭 밑돌았다”며 “기존 고마진 부문이었던 화장품이 적자전환을 기록하며 실적 불확실성을 심화했다”고 판단했다.

배 연구원은 “애경산업 브랜드는 화장품 산업 내 상대적으로 수익성이 낮은 중저가와 색조 카테고리에 걸쳐 있어 매출 회복 이전까지 수익성 기대치를 낮출 필요가 있다”며 “코로나19 영향으로 화장품 수요는 기초와 따이공(고가)에 집중돼 있다. 수요 트렌드가 애경산업 포트폴리오와 어긋난 방향으로 흘러가면서 매출 개선 시점도 지연되고 있다”고 분석했다.

그는 “화장품이 3분기에 전반적으로 전 분기보다 개선되겠으나 유의미한 수준은 아닐 것”이라며 “면세 고가 브랜드 대비 불확실성이 존재하고 홈쇼핑은 색조 수탁고 전반을 축소하고 있기 때문으로, 수출은 이번 분기에 일부 반영돼 전 분기 대비 축소를 예상한다”고 덧붙였다.

![HBM 호황에 가려진 중국의 추격…D램 기술 격차 3년 수준 [중국 반도체 굴기 2026 上]](https://img.etoday.co.kr/crop/140/88/2355047.jpg)

![예금왕국 일본의 변신…잠자던 2300조엔 깨어난다 [일본 머니무브 ①]](https://img.etoday.co.kr/crop/140/88/2355071.jpg)

![“임기 내 팹” 외쳤지만…여의도는 정책보다 반도체 업황에 집중 [메가프로젝트와 4년 머니맵 - ①]](https://img.etoday.co.kr/crop/140/88/2355093.jpg)

![브라질 빠진 대진표…노르웨이, 홀란 앞세워 사상 첫 8강 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2355220.jpg)

![외국인도 새벽 실시간 환전유동성 확보에 성패 달렸다[24시간 외환거래]](https://img.etoday.co.kr/crop/140/88/2355101.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![[특징주] 롯데쇼핑 6%대 급등⋯‘홈플러스 회생 폐지’ 수혜 기대에 백화점 호실적 겹쳐](https://img.etoday.co.kr/crop/85/60/2355341.jpg)

![[특징주] 본격 장마철 진입에 에어컨·선풍기 등 관련주 일제히 급등](https://img.etoday.co.kr/crop/85/60/2354733.jpg)

![7월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![외환시장 24시간 개장, 딜링룸 찾은 구윤철 부총리 [포토]](https://img.etoday.co.kr/crop/300/190/2355267.jpg)