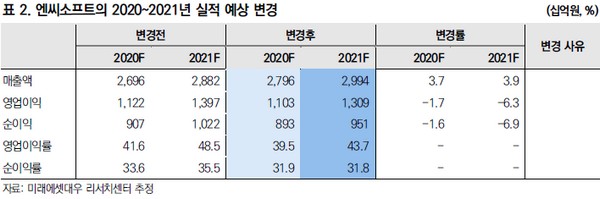

▲엔씨소프트의 2020~2021년 실적 예상 변경.

미래에셋대우 김창권 연구원은 “2020년 엔씨소프트 실적 전망에 가장 큰 영향을 미치는 변수는 신작 리니지2M의 매출 추이와 전망”이라며 “리니지M과 다르게 리니지2M은 출시 후 5개월 동안 아주 안정적인 매출 흐름을 보여주고 있다”고 평가했다.

김 연구원은 “리니지2M은 기존에 당사가 예상한 1분기 일평균 매출액 35억 원 수준을 넘어선 41억 원 수준의 매출액을 기록한 것으로 분석된다”며 “이에 따라 1분기 매출액과 영업이익은 전년동기와 비교해 각각 107.1%, 241.7% 증가한 7430억 원과 2720억 원이 예상된다”고 밝혔다.

그는 “리니지M 매출 흐름이 국내외에서 안정된 가운데 리니지2M의 매출 전망치가 높아지고 있고, 2분기부터 인건비와 마케팅 비용의 큰 폭 감소가 예상된다”며 “현재의 트래픽 흐름 등을 바탕으로 리니지2M 일평균 매출액 가정을 2분기에는 기존 29억 원에서 35억 원으로, 3분기에는 기존 25억 원에서 30억 원으로 상향 조정했다”고 덧붙였다.

![AI 서버 하나에 자동차 부품 수 43배…데이터센터가 만든 新산업 [AI 경제권의 탄생 ①]](https://img.etoday.co.kr/crop/140/88/2367562.jpg)

![[단독] 류재철, 휴머노이드 R&D 현장 점검…LG ‘피지컬 AI’ 속도](https://img.etoday.co.kr/crop/140/88/2277770.jpg)

![경찰 수사 기다리다 피의자 석방…기한 넘기면 속수무책 [보완수사권 폐지 그 후①]](https://img.etoday.co.kr/crop/140/88/2367570.jpg)

![“농가 안전망 ‘반쪽’⋯품목별 보호장치가 먼저” [룰라의 경협청구서]](https://img.etoday.co.kr/crop/140/88/2367438.jpg)

![[특징주] 폭염·열대야에 제습기 '불티'…위닉스, 장 초반 상한가](https://img.etoday.co.kr/crop/85/60/2367052.jpg)

![[특징주] 테크윙, 국민성장펀드 금융 지원 소식에 2거래일 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![“삼성SDI, 하반기 본업 살아난다”⋯ESSㆍAI 수요가 견인 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2367720.jpg)

!['휴가철 전국이 찜통, 물놀이 즐기는 시민들' [포토]](https://img.etoday.co.kr/crop/300/190/2367529.jpg)